Beitrag zum kostenfreien Download

stock.adobe.com / Jeanette Dietl

Aufbau der Kosten- und Leistungsrechnung auf Vollkostenbasis

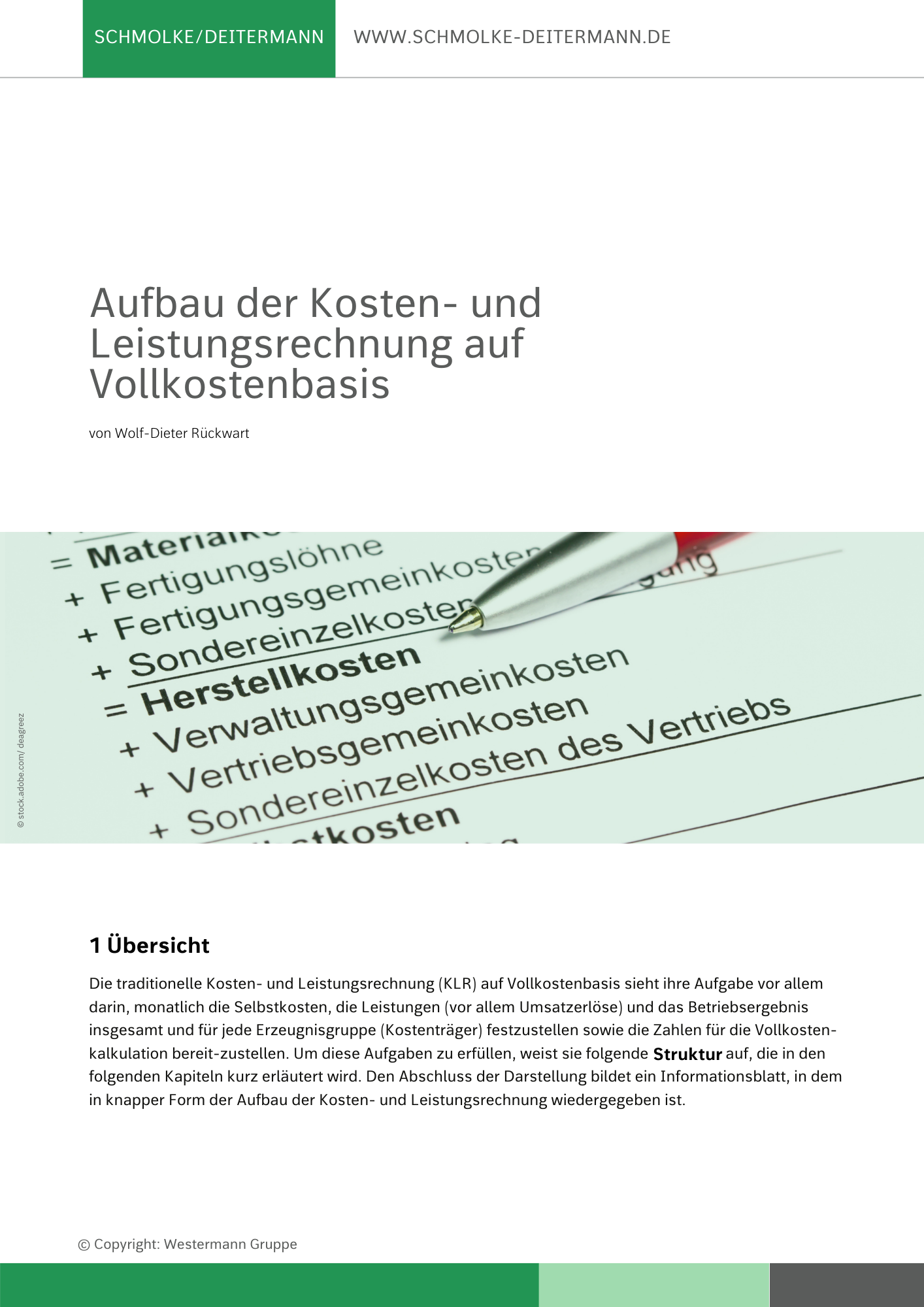

1. Übersicht

Die traditionelle Kosten- und Leistungsrechnung (KLR) auf Vollkostenbasis sieht ihre Aufgabe vor allem darin, monatlich die Selbstkosten, die Leistungen (vor allem Umsatzerlöse) und das Betriebsergebnis insgesamt und für jede Erzeugnisgruppe (Kostenträger) festzustellen sowie die Zahlen für die Vollkostenkalkulation bereitzustellen. Um diese Aufgaben zu erfüllen, weist sie folgende Struktur auf, die in den folgenden Kapiteln kurz erläutert wird. Den Abschluss der Darstellung bildet ein Informationsblatt, in dem in knapper Form der Aufbau der Kosten- und Leistungsrechnung wiedergegeben ist.

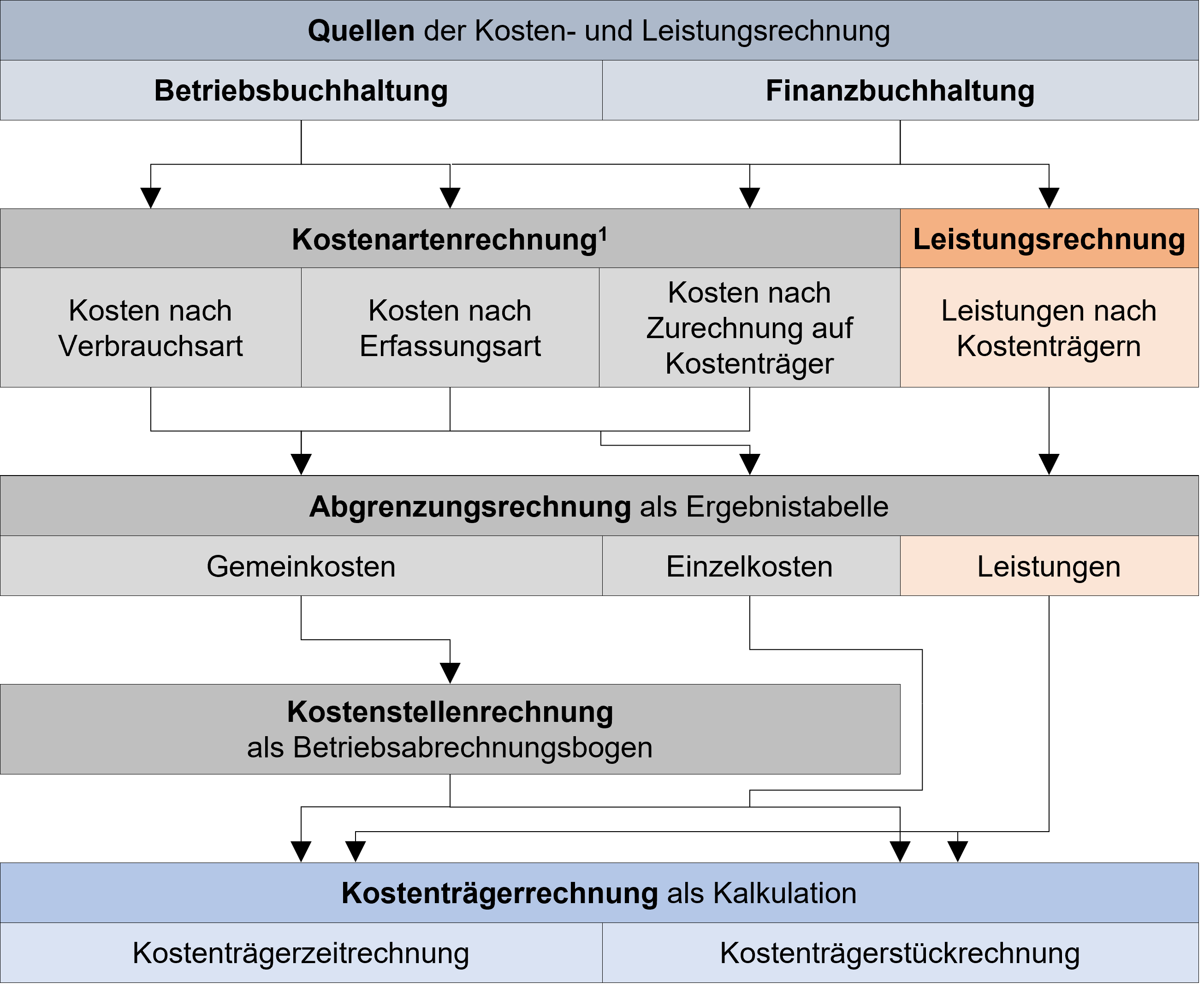

2. Quellen der Kosten- und Leistungsrechnung

2.1 Finanzbuchhaltung

Die Finanzbuchhaltung ist die bedeutsamste Quelle der Kosten- und Leistungsrechnung. In ihr werden alle Aufwendungen und Erträge periodengerecht erfasst. Der Industriekontenrahmen stellt dafür in den Kontenklassen 5, 6 und 7 die erforderlichen Konten bereit. Er gliedert in den Kontenklassen 6 und 7 die Aufwendungen in neutrale und betriebliche Aufwendungen. Die betrieblichen Aufwendungen werden – sofern sie für die Kostenrechnung geeignet sind – unverändert in die Kosten- und Leistungsrechnung übernommen. Die Erträge finden sich in der Kontenklasse 5 – untergliedert nach neutralen und betrieblichen Erträgen. Die betrieblichen Erträge – vor allem die Umsatzerlöse – fließen in der Regel unverändert in die Kosten- und Leistungsrechnung ein.2.2 Betriebsbuchhaltung

Die zweite bedeutsame Quelle für die Kosten- und Leistungsrechnung ist die Betriebsbuchhaltung. Sie erstellt für diejenigen betrieblichen Aufwendungen, die für die Kostenrechnung ungeeignet sind, verursachungsgerechte Kosten. So berechnet sie z. B. statt der bilanzmäßigen Abschreibung kalkulatorische Abschreibungen von den (höheren) Wiederbeschaffungskosten, statt der tatsächlich gezahlten Fremdkapitalzinsen kalkulatorische Zinsen vom betriebsnotwendigen Kapital und statt der aktuellen und schwankenden Bezugspreise feste Verrechnungspreise für Werkstoffe.Zudem achtet die Betriebsbuchhaltung darauf, dass die Kosten und Leistungen vollständig erfasst werden. Fehlende betriebliche Aufwendungen und Erträge werden durch kalkulatorische Kosten (Zusatzkosten) oder Zusatzleistungen ergänzt, wie das z. B. beim kalkulatorischen Unternehmerlohn oder der kostenlosen Abgabe von Erzeugnissen der Fall ist.

3. Kostenartenrechnung

Die Kostenartenrechnung2 gliedert die Kosten je nach dem Zweck auf, den die Kostenrechnung verfolgt. Für die hier angesprochene Vollkostenrechnung eignet sich die Gliederung nach der Verbrauchsart, wie dies in den Kontenklassen 6 und 7 vorgegeben ist, nach der Zurechnung auf Kostenträger in Einzelkosten und Gemeinkosten sowie nach der Erfassungsart in Grundkosten, Anderskosten und Zusatzkosten.In der Praxis werden die Aufwendungen und Erträge im Gewinn- und Verlustkonto der Kontenklasse 8 gesammelt und von dort in die Abgrenzungsrechnung übernommen.

4. Abgrenzungsrechnung

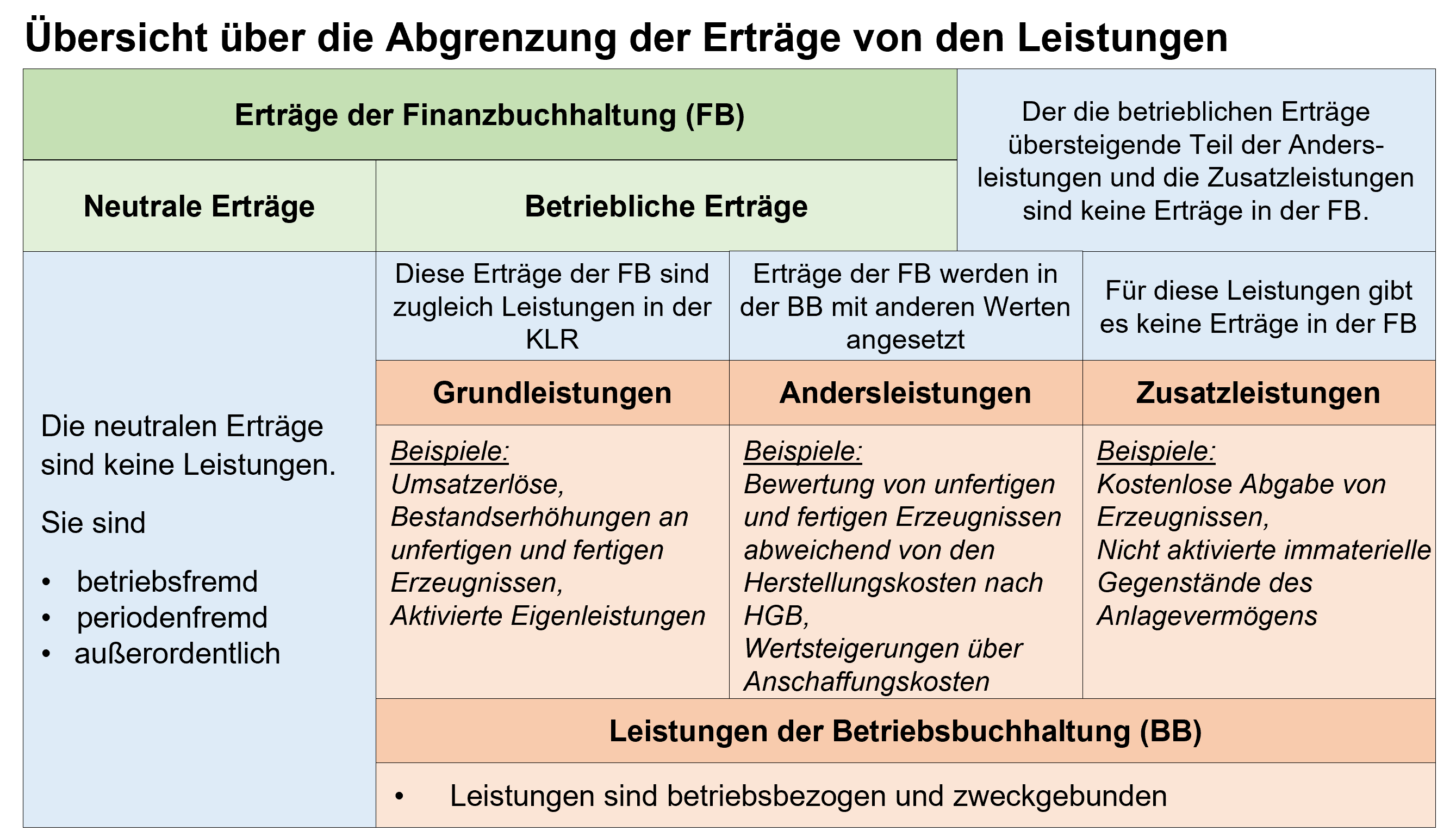

Die Abgrenzungsrechnung ist der Kostenartenrechnung und der Kostenstellenrechnung zwischengeschaltet. Sie wird in der Form der Ergebnistabelle geführt und ist dreigeteilt aufgebaut:- In der Gesamtergebnisrechnung werden alle Erträge und Aufwendungen aus dem Gewinn- und Verlustkonto der Finanzbuchhaltung übernommen und zum Gesamtergebnis der Unternehmung zusammengefasst (Gewinn oder Verlust).

- Die eigentliche Abgrenzungsrechnung filtert aus den gesamten Erträgen und Aufwendungen diejenigen Erträge und Aufwendungen heraus, die nicht über die Betriebsergebnisrechnung in die Kostenstellenrechnung einfließen dürfen, weil sie nicht betrieblich veranlasst sind; es sind die sog. neutralen Erträge und Aufwendungen. Zusätzlich verrechnet sie diejenigen betrieblichen Aufwendungen, die nicht in die Betriebsergebnisrechnung eingehen sollen, mit den kalkulatorischen Kosten, die in der Betriebsergebnisrechnung eingesetzt werden. Unter den „Kostenrechnerischen Korrekturen“ der Abgrenzungsrechnung werden sie den „Verrechneten Kosten“ gegenübergestellt.

- In die Betriebsergebnisrechnung fließen nur die als Leistungen identifizierten betrieblichen Erträge und die als Kosten identifizierten betrieblichen Aufwendungen (Grundkosten) ein. Zusätzlich nimmt sie die kalkulatorischen Kosten aus der Betriebsbuchhaltung auf, die in anderer Höhe als die zugehörigen betrieblichen Aufwendungen in der Betriebsergebnisrechnung erscheinen (Anderskosten). Schließlich erfasst sie diejenigen kalkulatorischen Kosten, denen keine betrieblichen Aufwendungen entsprechen. Diese sog. Zusatzkosten werden in die Betriebsergebnisrechnung eingestellt und in der Abgrenzungsrechnung als „Verrechnete Kosten“ gegengebucht.

5. Kostenstellenrechnung

Die Kostenstellenrechnung übernimmt die Gemeinkosten aus der Betriebsergebnisrechnung der Ergebnistabelle. Sie wird in der Form des Betriebsabrechnungsbogens (BAB) geführt. Die Anzahl der Kostenstellen ist betriebsabhängig. In der einfachsten Form hat der Betriebsabrechnungsbogen vier Hauptkostenstellen: Materialstelle, Fertigungsstelle, Verwaltungsstelle und Vertriebsstelle. In der Regel reicht diese Einteilung nicht aus: Den Hauptkostenstellen werden sog. Allgemeine Kostenstellen vorgeschaltet, und die Hauptkostenstelle „Fertigung“ wird in der Regel entsprechend dem Produktionsaufbau in mehrere Fertigungshauptstellen und Fertigungshilfsstellen aufgegliedert.

Die Kostenstellenrechnung wird der Kostenträgerrechnung vorgeschaltet. Ihre Aufgabe ist es, die für alle Erzeugnisse (Kostenträger) gemeinsam angefallenen Gemeinkosten so verursachungsgerecht wie möglich auf die Kostenstellen zu verteilen. Die Eingrenzung auf Gemeinkosten ist erforderlich, weil diese ihrem Charakter nach nicht – wie die Einzelkosten – direkt den Kostenträgern zugewiesen werden können. Die Verteilung der Gemeinkosten auf die Kostenstellen erfolgt durch Belege (Rechnungen, betriebsinterne Verbrauchszahlen, Raumgrößen, Anzahl der Arbeitskräfte usw.) oder über Schätzungen. Das Ergebnis der Aufteilung sind die sog. Kostenstellengemeinkosten. Dieser „Umweg“ über die Kostenstellengemeinkosten schafft die Voraussetzung für die Berechnung von Kostenstellen-Zuschlagssätzen. Hierzu werden den Kostenstellengemeinkosten Einzelkosten als geeignete Zuschlagsgrundlagen zugeordnet und die Gemeinkostenzuschläge als Prozentsätze berechnet:

Die Herstellkosten des Umsatzes als Zuschlagsgrundlage für die Verwaltungs- und Vertriebsgemeinkosten werden mit Hilfe der Kostenträgerzeitrechnung ermittelt (s. u.).

Über die Zuschlagssätze gelingt es, die Gemeinkosten anteilig auf die Kostenträger umzulegen. Diese Aufgabe übernimmt die Kostenträgerstückrechnung (s. u.).

Die Einzelkosten werden unter Umgehung der Kostenstellenrechnung direkt der Kostenträgerrechnung zugewiesen.

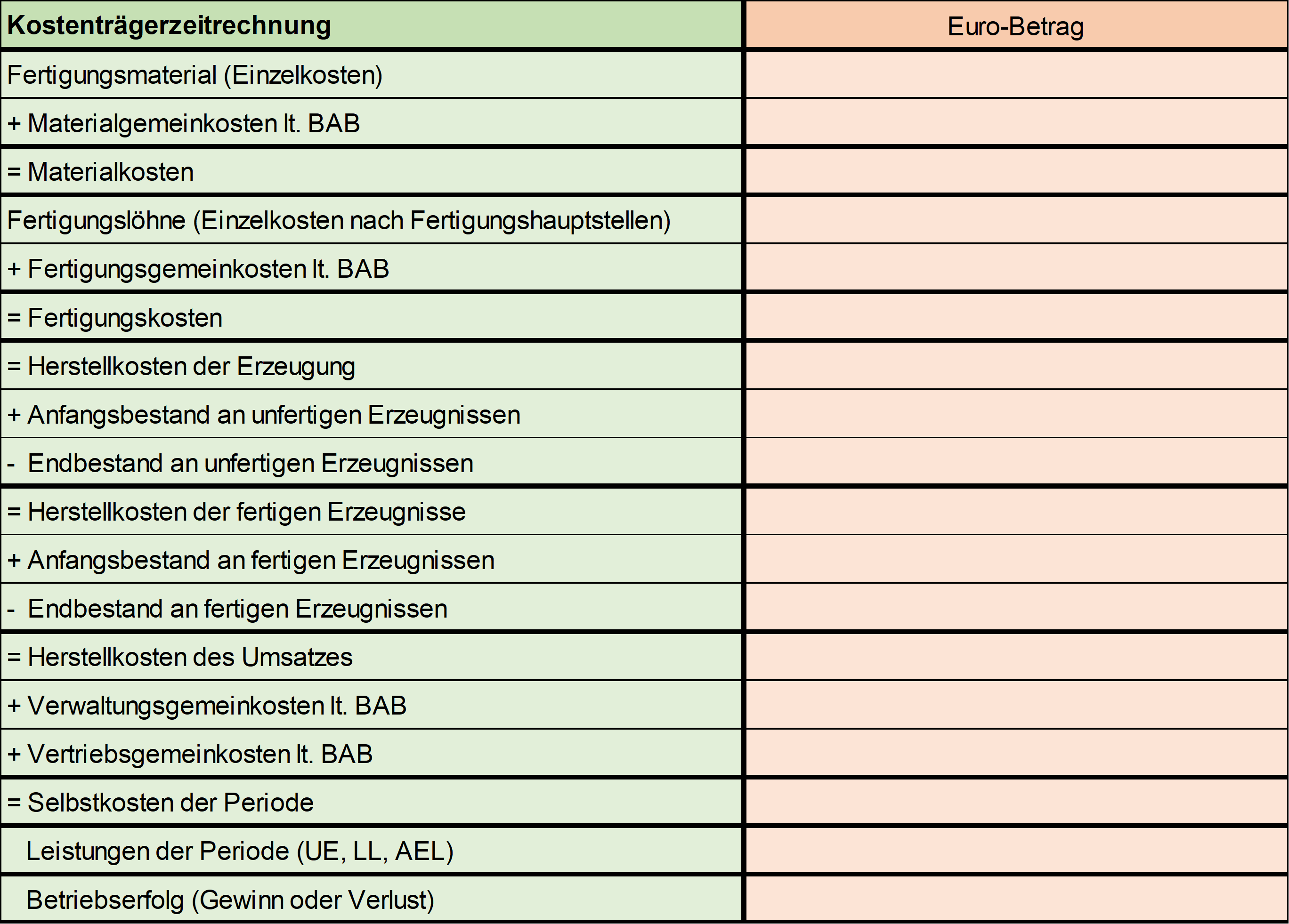

Zur Berechnung der Herstellkosten des Umsatzes wird folgendes Schema verwendet:

Über die Zuschlagssätze gelingt es, die Gemeinkosten anteilig auf die Kostenträger umzulegen. Diese Aufgabe übernimmt die Kostenträgerstückrechnung (s. u.).

Die Einzelkosten werden unter Umgehung der Kostenstellenrechnung direkt der Kostenträgerrechnung zugewiesen.

Zur Berechnung der Herstellkosten des Umsatzes wird folgendes Schema verwendet:

6. Kostenträgerrechnung

Die Kostenträgerrechnung wird auch Kalkulation genannt. Sie ist als Kalkulationsschema aufgebaut und stellt den abschließenden Teil der Kosten- und Leistungsrechnung dar. Ihre Aufgabe ist es, die Selbstkosten, die zugehörigen Leistungen und den Betriebserfolg insgesamt und für jeden Kostenträger (z. B. Erzeugnis oder Erzeugnisgruppe) getrennt zu bestimmen.Die Kostenträgerrechnung wird entweder als Zeitrechnung oder als Stückrechnung verwendet. In beiden Fällen liegt der Kostenträgerrechnung das Kalkulationsschema zugrunde.

Die Kostenträgerzeitrechnung basiert auf den gesamten Einzelkosten, den Kostenstellengemeinkosten der Hauptkostenstellen sowie auf den Gesamtleistungen einer Periode (z. B. Monat). In ihr werden die Bestandsveränderungen an unfertigen und fertigen Erzeugnissen berücksichtigt. Sie endet mit dem Betriebsergebnis, das mit dem in der Betriebsergebnisrechnung ausgewiesenen Betriebsergebnis übereinstimmen muss. Die Kostenträgerzeitrechnung ist in folgender Übersicht dargestellt:

Die Kostenträgerstückrechnung verwendet die Gemeinkostenzuschlagssätze der Hauptkostenstellen des Betriebsabrechnungsbogens und die auf ein Stück umgerechneten Einzelkosten. Sie wird jeweils für einen Kostenträger aufgestellt. Sie endet mit dem Selbstkostenpreis des Kostenträgers und kann durch Einrechnung von Verkaufszuschlägen zur Verkaufskalkulation erweitert werden.

7. Kritische Anmerkungen zur Vollkostenrechnung

Kaufleute müssen darüber informiert sein, zu welchem kostendeckenden Preis sie ihre Erzeugnisse absetzen können. Zusätzlich benötigen sie Unterlagen zur Kostenkontrolle und zur Betriebsergebnisrechnung. Diese Information liefert die Vollkostenrechnung. Sie ist deshalb unverzichtbar, wenngleich ihre Konstruktion und ihre Ergebnisse aus folgenden Gründen angreifbar sind:- Die Vollkostenrechnung ist auf einen Verkäufermarkt zugeschnitten, in dem die Angebotsmenge kleiner ist als die nachgefragte Menge. Nur in dieser Situation sind die Kosten Grundlage der Kalkulation und bestimmen den Marktpreis.

- Andererseits heißt das: Die Vollkostenrechnung beachtet zu wenig den Käufermarkt, in dem die Angebotsmenge größer ist als die nachgefragte Menge. In diesem Fall bildet der Marktpreis die Grundlage der Kalkulation, und die Kosten sind dem Marktpreis anzupassen. Für kurzfristig zu treffende marktorientierte Entscheidungen liefert die Vollkostenrechnung keine geeigneten Ergebnisse.

- Die Verteilung der Gemeinkosten auf die Kostenstellen im Betriebsabrechnungsbogen ist fragwürdig, weil es an verlässlichen Unterlagen für die Zurechnung auf Kostenstellen fehlt oder die Verteilungsgrundlagen nicht der eigentlichen Kostenverursachung entsprechen.

- Ebenso wenig entspricht die Proportionalisierung der Gemeinkosten über die Zuschlagssätze einer verursachungsgerechten Kostenverteilung. Das wird besonders an der Kostenträgerzeitrechnung deutlich, in der alle Kostenträger mit den gleichen Gemeinkosten-Zuschlagssätzen belastet werden.

- Schließlich entsprechen die im Betriebsabrechnungsbogen verwendeten Zuschlagsgrundlagen nicht der Realität. So nehmen z. B. im Rahmen der Fertigung die Fertigungsgemeinkosten ständig zu, während die Fertigungslöhne als Zuschlagsgrundlage geringer werden. Das führt zu überhöhten Zuschlagssätzen.

- Abgesehen davon stellt sich die Frage, ob das Fertigungsmaterial und die Fertigungslöhne überhaupt geeignete Zuschlagsgrundlagen für die entsprechenden Gemeinkosten sind.

Die Vollkostenrechnung ist aufgrund der vollständigen Erfassung der Kosten (und Leistungen) für Kaufleute unverzichtbar. Sie garantiert den dauerhaften Bestand eines Unternehmens insbesondere dadurch, dass sie diejenigen Kosten in ihren Kalkulationen berücksichtigt, die dem substantiellen Erhalt des Vermögens dienen – immer vorausgesetzt die kalkulierten Kosten werden vom Markt akzeptiert.

Für kurzfristig zu treffende markt- und kundenorientierte Entscheidungen sind Kaufleute auf zusätzliche Kostenrechnungssysteme angewiesen: die Teilkostenrechnung (z. B. in der Form der Deckungsbeitragsrechnung), die Prozesskostenrechnung und die Zielkostenrechnung (target costing).