Rückstellungen aus handelsrechtlicher und steuerlicher Sicht

1. Inhaltsangabe

Angesichts der hohen Bedeutung, die Rückstellungen für Unternehmen zur Absicherung der zu erwartenden Aufwendungen aus ungewissen Verbindlichkeiten (z. B. Rechtsstreitigkeiten) haben, soll hier dem Thema eine ausführliche Darstellung gewidmet werden. Wie bedeutend die Dimension „Rückstellungen“ aus betriebswirtschaftlicher Sicht ist, geht aus einer Internetveröffentlichung der Wirtschaftszeitschrift Capital hervor (hier geht es zum Artikel vom 22.Mai 2019), in der aufgelistet ist, dass die fünf großen Dax-Konzerne VW, Daimler, BMW, Bayer und Deutsche Bank 2018 Rückstellungen „für absehbare Kosten aus Rechtsstreitigkeiten“ in Höhe von 17.500.000.000,00 € (17,5 Milliarden Euro) gebildet haben.Neben den o. g. „ungewissen Verbindlichkeiten aus Rechtsstreitigkeiten“ gibt es nach § 249 HGB eine Reihe weiterer Anlässe, Rückstellungen zu bilden, die im Folgenden in ihren wesentlichen Inhalten aus handelsrechtlicher und steuerrechtlicher Sicht dargestellt werden. Insbesondere wird auch auf die Anlässe eingegangen, die zu mehrjährigen (Sammel-)Rückstellungen mit Abzinsungsgebot nach HGB und EStG führen (z. B. Rückbauverpflichtung an gemieteten Gebäuden, Abbruchverpflichtungen von Betriebsanlagen, Verpflichtung zur Rekultivierung).

2. Begriffliche Klärung

Folgende Kriterien beschreiben den Begriff „Rückstellung“:- Rückstellungen sind dem Grunde nach bekannt; die Tatsache ihres Eintretens, ihre Höhe und der Zeitpunkt ihres Eintretens sind bei der Entstehung der Verpflichtung ungewiss. Damit grenzen sie sich von den „regulären“ Verbindlichkeiten (siehe unter Passiva, Punkt C der Bilanzgliederung) und von den Rechnungsabgrenzungsposten (siehe unter Passiva, Punkt D der Bilanzgliederung) ab.

- Rückstellungen sind Aufwendungen für Verpflichtungen, die in der Regel im laufenden Jahr entstanden und erst im folgenden Jahr oder in einem der folgenden Jahre zu Ausgaben führen. Im Jahr ihrer Bildung mindern Rückstellungsaufwendungen den Gewinn und damit die Steuerlast.

- Rückstellungen sind in der Bilanz bis zu ihrer Auflösung zu passivieren. Sie stellen damit ungewisse Schulden des Unternehmens dar, die erst in der Zukunft fällig werden.

- Rückstellungen werden zum Abschlussstichtag des Jahres gebildet, in dem die Aufwendungen entstehen. Sie dürfen gemäß § 249 Abs. 2 HGB „nur aufgelöst werden, soweit der Grund hierfür entfallen ist.“ (z. B. durch Zahlung).

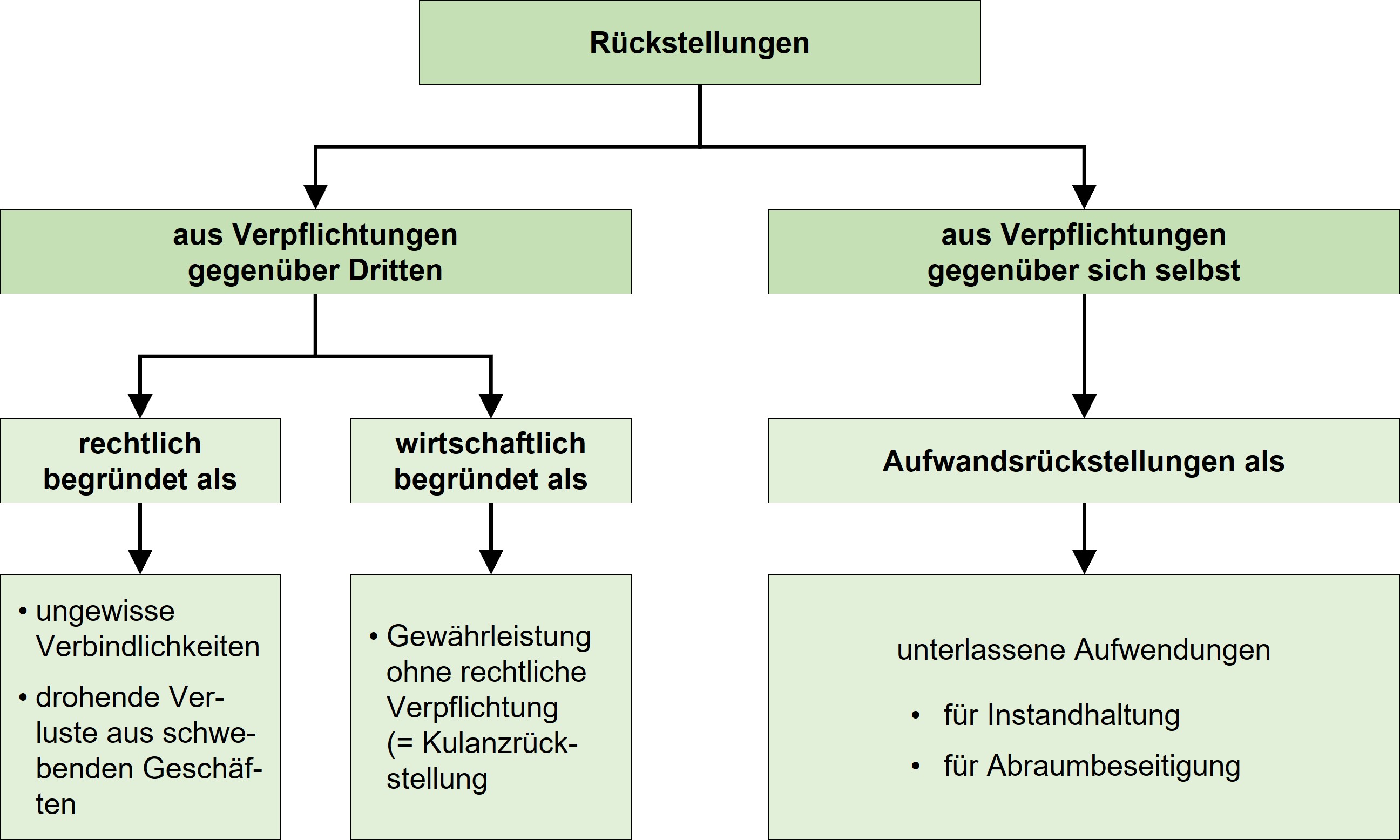

- Rückstellungen ergeben sich aus rechtlichen Verpflichtungen gegenüber Dritten (ungewisse Verbindlichkeiten gemäß § 249 Abs. 1 HGB, z. B. Rechtstreitigkeiten mit ungewissem Ausgang), aus wirtschaftlichen Verpflichtungen gegenüber Dritten, denen sich der Kaufmann nicht entziehen kann (z. B. § 249 Abs. 1 Satz 2 HGB: „Gewährleistungen, die ohne rechtliche Verpflichtung erbracht werden.“) oder aus Verpflichtungen sich selbst gegenüber (Aufwandsrückstellungen), zu denen die Aufwendungen für Instandhaltung und Abraumbeseitigung gehören.

- Rechtlichen Grundlagen für die Bildung von Rückstellungen finden sich in § 249 HGB, in §§ 5, 6 EStG sowie in der rechtlichen Generalnorm § 246 Abs. 1 HGB: „Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten sowie Aufwendungen und Erträge zu enthalten, …“.

- Rückstellungen haben schließlich einen Finanzierungseffekt, der sich aus dem Zeitraum zwischen dem Eintreten des Aufwands und dem Zeitpunkt der Zahlung ergibt. Je länger dieser Zeitraum ist, umso eher eignen sich Rückstellungen als Finanzierunginstrument.

3. Rückstellungen nach Handelsrecht

3.1 Gliederung der Rückstellungen

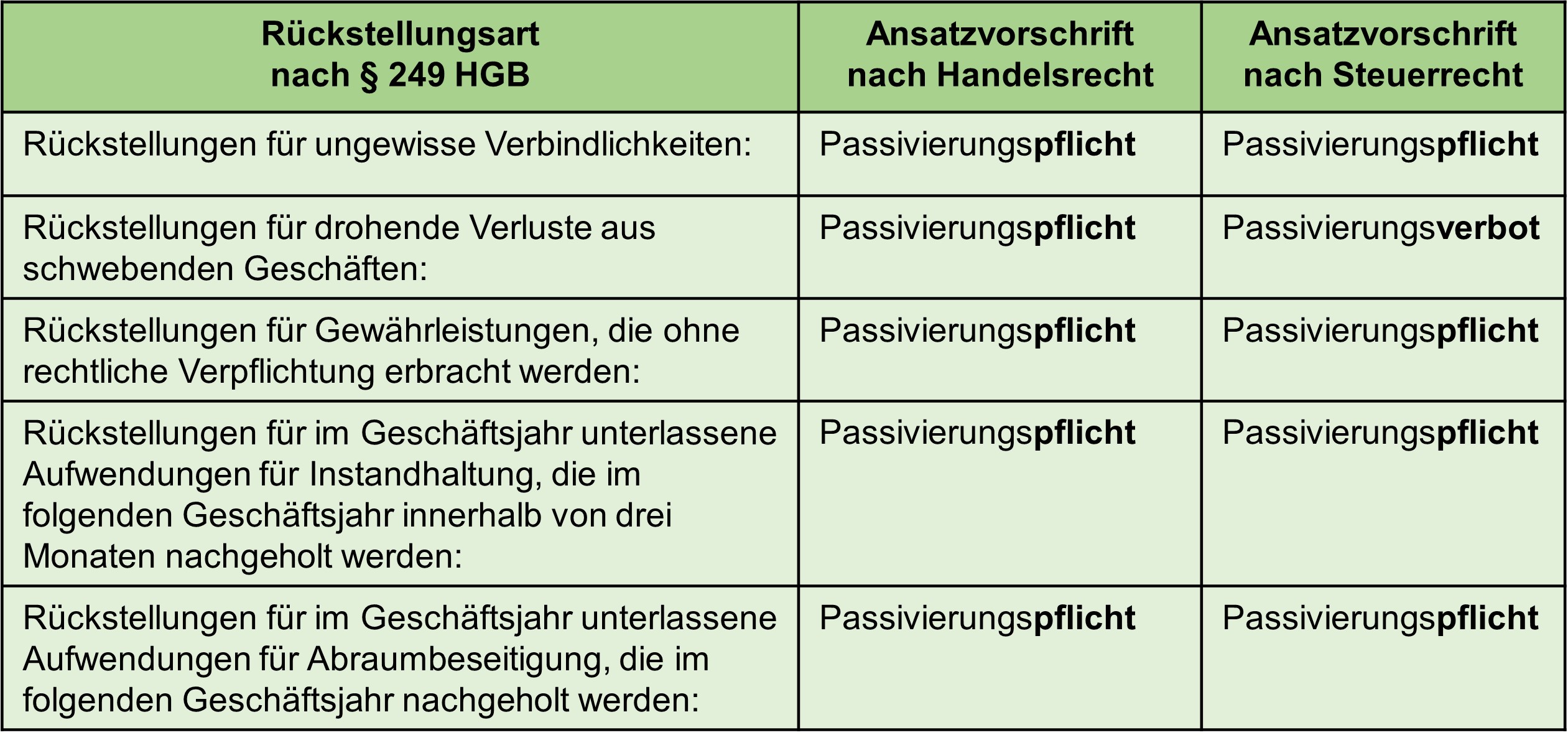

Nach den zuvor gemachten Aussagen lassen sich die in § 249 HGB aufgeführten Rückstellungen sich wie folgt gliedern:

3.2 Ansatzvorschriften und Zugangsbewertung von Rückstellungen nach HGB

§ 253 Absatz 1 Satz 2 HGB schreibt vor, wie Rückstellungen bei ihrer Bildung anzusetzen sind:„Verbindlichkeiten sind zu ihrem Erfüllungsbetrag und Rückstellungen in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrages anzusetzen.“

§ 253 Absatz 2 HGB schreibt für langfristige Rückstellungen vor:

„Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr sind abzuzinsen mit dem ihrer Restlaufzeit entsprechenden durchschnittlichen Marktzinssatz, der sich im Falle von Rückstellungen für Altersversorgungsverpflichtungen aus den vergangenen zehn Geschäftsjahren und im Falle sonstiger Rückstellungen aus den vergangenen sieben Geschäftsjahren ergibt.… Der nach den Sätzen 1 und 2 anzuwendende Abzinsungszinssatz wird von der Deutschen Bundesbank nach Maßgabe einer Rechtsverordnung ermittelt und monatlich bekannt gegeben.“

Aus diesen Rechtsvorschriften leiten sich folgende Präzisierungen ab:

- Erfüllungsbetrag ist der Betrag, den ein Schuldner voraussichtlich am Ende der Laufzeit der Rückstellung aufwenden muss, um die ungewisse Verpflichtung zu erfüllen. Damit sind bei mehrjährig laufenden Rückstellungen in den Erfüllungsbetrag auch Kostensteigerungen einzurechnen.

- Die Ermittlung des Erfüllungsbetrages ist auf der Basis „vernünftiger kaufmännischer Beurteilung“ vorzunehmen. Da der Erfüllungsbetrag in der Regel nicht exakt berechnet werden kann, andererseits nicht die Willkür eines zu hohen Erfüllungsbetrages herrschen darf, bezieht sich die Praxis auf den internationalen Standard, dass die Eintrittswahrscheinlich einer ungewissen Verbindlichkeit mehr als 50 % betragen soll.

- Durch die Abzinsungsvorschrift verlangt das HGB die Bewertung von Rückstellungen mit Restlaufzeiten von mehr als einem Jahr zum Barwert. Die Höhe der Abzinsungssätze legt die Bundesbank monatlich in Zeitreihen fest. So beträgt z. B. der durchschnittliche Abzinsungszinssatz einer siebenjährigen Zeitreihe für eine fünf Jahre laufende Rückstellung zurzeit 0,99 % (Juli 2023).

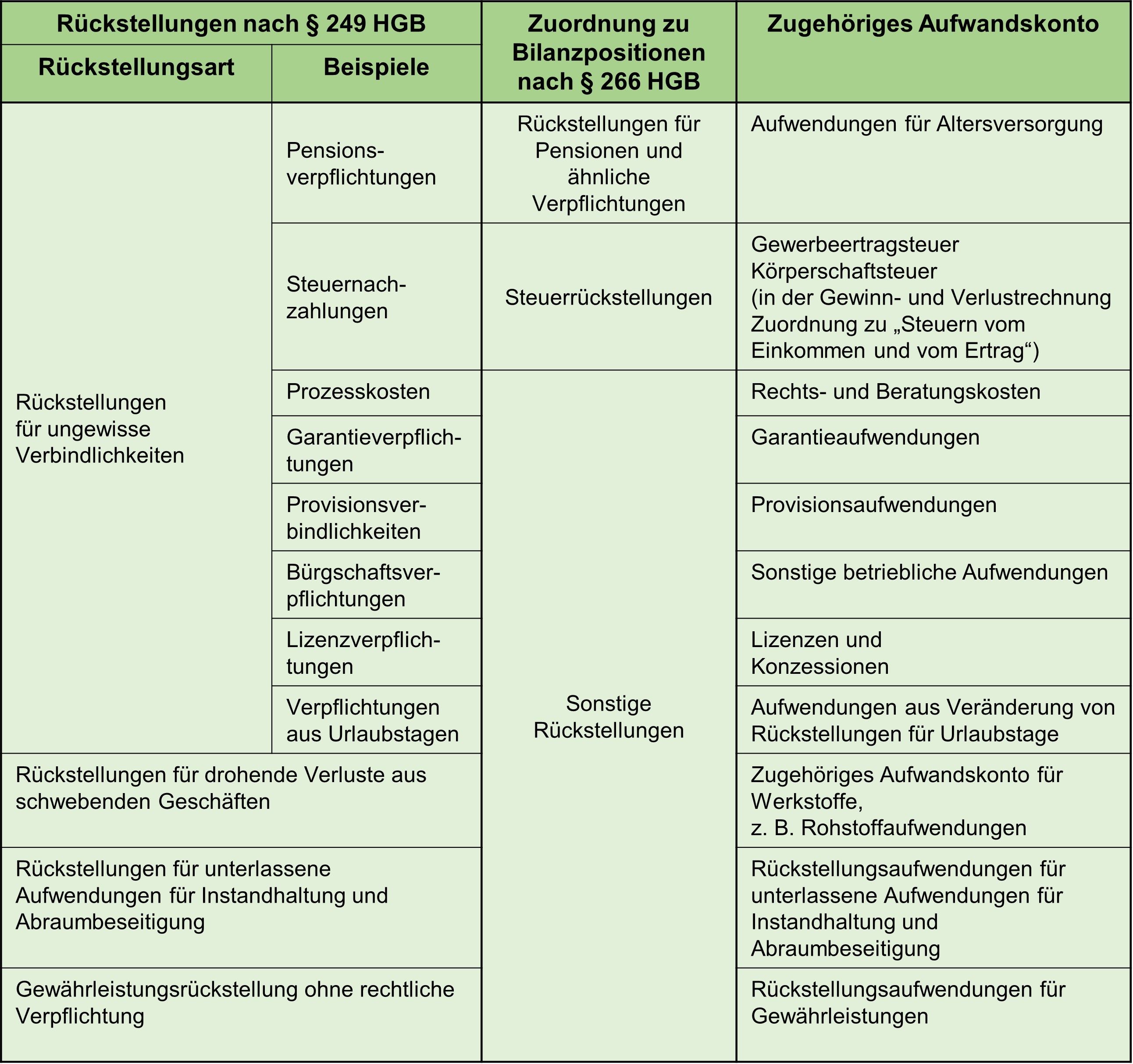

3.3 Gliederung der Rückstellungen in der Bilanz nach HGB

In der offiziellen Bilanzgliederung für mittelgroße und große Kapitalgesellschaften nach § 266 Abs. 3 HGB, die auch Richtschnur für andere Unternehmen ist, sind die Rückstellungen unter dem Gesichtspunkt der Information für Berechtigte auf der Passivseite der Bilanz wie folgt gegliedert:

Diese Gliederung stimmt nicht mit der Auflistung der Rückstellungen in § 249 HGB überein, sodass die Rückstellungsarten in § 249 HGB für Buchführungszwecke umgegliedert werden müssen, damit aus der Buchführung heraus die Zuordnung zu den Bilanzpositionen nach § 266 HGB möglich ist. Die Buchführungspraxis verfährt so, dass jeder Bilanzposition das entsprechende passive Rückstellungskonto zugeordnet wird. Die Gegenbuchungen erfolgen dann auf den sachlich passenden Aufwandskonten.

3.4 Rückstellungen für ungewisse Verbindlichkeiten

Der bedeutendste Anlass, Rückstellungen zu bilden, verbirgt sich hinter der Bezeichnung „ungewisse Verbindlichkeiten“. Die folgenden Merkmale helfen bei der Klärung, welche Vorgänge unter die ungewissen Verbindlichkeiten fallen:- Es muss eine Verpflichtung gegenüber Dritten bestehen oder es muss sich um eine öffentlich-rechtliche Verpflichtung handeln (z. B. rechtliche Vorgaben zur Aufstellung des Jahresabschlusses und zur Aufbewahrung von Belegen).

- Es muss ernsthaft damit zu rechnen sein, dass es zu einer Inanspruchnahme aus der Verpflichtung kommt.

- Die wirtschaftliche Verursachung muss im laufenden Geschäftsjahr liegen.

Die obige Auflistung der Rückstellungen für ungewisse Verbindlichkeiten ist nicht vollständig. Sie zeigt auf, wie vielfältig die Möglichkeiten zum Ansatz von Rückstellungen sind.

Beim Kontenabschluss zum 31.12.01 sind die Rückstellungen zu passivieren. Sie erhöhen in der Bilanz die Schulden um insgesamt 11.500,00 €. Die Ausgabe wird damit auf das Folgejahr verschoben:

Die Konten 6770 sowie 7700 werden auf das Gewinn- und Verlustkonto abgeschlossen. Sie vermindern dort den Gewinn und damit auch das Eigenkapital um 11.500,00 €. Damit wird dem Prinzip entsprochen, dass Aufwendungen (und Erträge) in dem Geschäftsjahr zu erfassen sind (und damit ihre Wirkung auf den Erfolg ausüben), in dem sie entstehen.

3.5 Rückstellungen für drohende Verluste aus schwebenden Geschäften

Von einem „schwebenden Geschäft“ wird gesprochen, wenn zwischen zwei Parteien ein Vertrag geschlossen wurde, der bisher von keiner Seite erfüllt ist. In der Regel ist bei einem solchen Geschäft davon auszugehen, dass sich Leistung (z. B. Wert der zu liefernden Ware) und Gegenleistung (z. B. Zahlung des vereinbarten Kaufpreises) ausgleichen. Solange Leistung und Gegenleistung nicht erbracht sind, erübrigt sich die Aufzeichnung in der Buchführung und somit die Bilanzierung. Anders liegt der Fall, wenn damit zu rechnen ist, dass aus dem Geschäft für einen der Vertragspartner ein nicht vermeidbarer Verlust entstehen wird. Dann muss handelsrechtlich zum Abschlussstichtag eine Rückstellung aus einem schwebenden Geschäft in Höhe des erwarteten Verlustes gebildet werden. Die Rückstellung darf nicht höher sein als der zu erwartende Verlust (Vorsichtsprinzip). Der Fall tritt z. B. ein,- wenn bei Festpreisaufträgen das ausführende Unternehmen aufgrund von Preissteigerungen Aufwendungen machen muss, die über dem Festpreis liegen,

- wenn bei Beschaffungsgeschäften der vertraglich ausgehandelte Preis einer Ware höher ist als der Marktpreis am Abschlussstichtag.

Für die Bildung der Rückstellung spielt es keine Rolle, ob es sich um einen einmaligen Geschäftsfall handelt (z. B. Kaufvertrag) oder um ein Dauerschuldverhältnis (z. B. langfristiger Liefervertrag, Mietvertrag, Kreditvertrag).

Das Konto 6000 Rohstoffaufwendungen wird auf das Gewinn- und Verlustkonto abgeschlossen. Es vermindert dort den Gewinn und damit auch das Eigenkapital um 5.000,00 €. Damit wird dem Prinzip entsprochen, dass Aufwendungen (und Erträge) in dem Geschäftsjahr zu erfassen sind (und damit ihre Wirkung auf den Erfolg ausüben), in dem sie entstehen.

Beim Kontenabschluss zum 31.12.01 ist die Rückstellung zu passivieren. Sie erhöht in der Bilanz die Schulden um 5.000,00 €. Die Ausgabe wird auf das Folgejahr verschoben:

Mit dieser Buchung wird das Konto „6000 Rohstoffaufwendungen“ im Geschäftsjahr 02 um 5.000,00 € entlastet. Es weist nunmehr den Wert der Spanholzplatten zum aktuellen Marktpreis von 35.000,00 € aus.

Beim Kontenabschluss zum 31.12.02 ist die Rückstellung zu passivieren. Sie erhöht in der Bilanz die Schulden um 120.000,00 €.

In der Steuerbilanz darf die Rückstellung für drohende Verluste aus schwebenden Geschäften nach § 5 Abs. 4a EStG nicht gebildet werde (siehe hierzu Seite 14 f.).

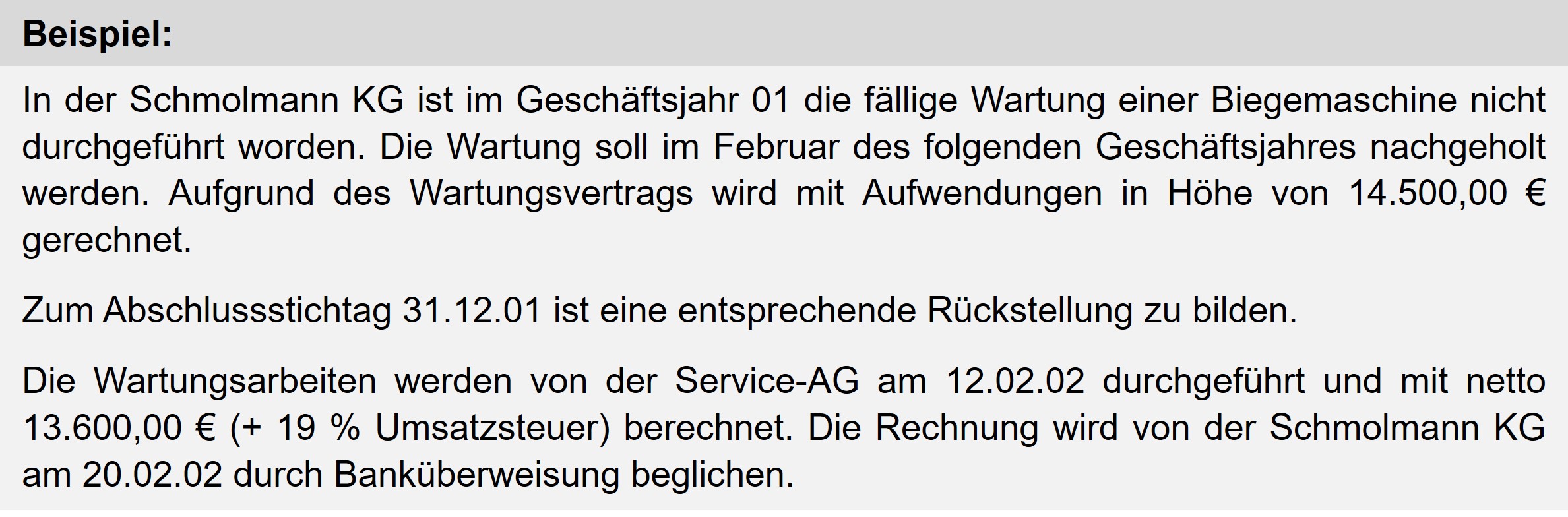

3.6 Rückstellungen für unterlassene Instandhaltungsaufwendungen

§ 249 Abs 1 Satz 1 HGB schreibt vor, dass Rückstellungen zu bilden sind für „im Geschäftsjahr unterlassene Aufwendungen für Instandhaltung, die im folgenden Geschäftsjahr innerhalb von drei Monaten nachgeholt werden.“ Aus dieser Formulierung ergeben sich die Prüfkriterien für unterlassene Instandhaltungsaufwendungen:- Es muss sich um Aufwendungen handeln, die für die Instandhaltung von technischen Anlagen oder Gebäuden aufzuwenden sind. Damit grenzen sich diese Aufwendungen von Erweiterungsaufwendungen ab.

- Die Aufwendungen, für die eine Rückstellung gebildet werden muss, sind nachweislich im laufenden Geschäftsjahr unterlassen worden.

- Die Instandhaltungsarbeiten sind im folgenden Geschäftsjahr innerhalb von drei Monaten nachzuholen.

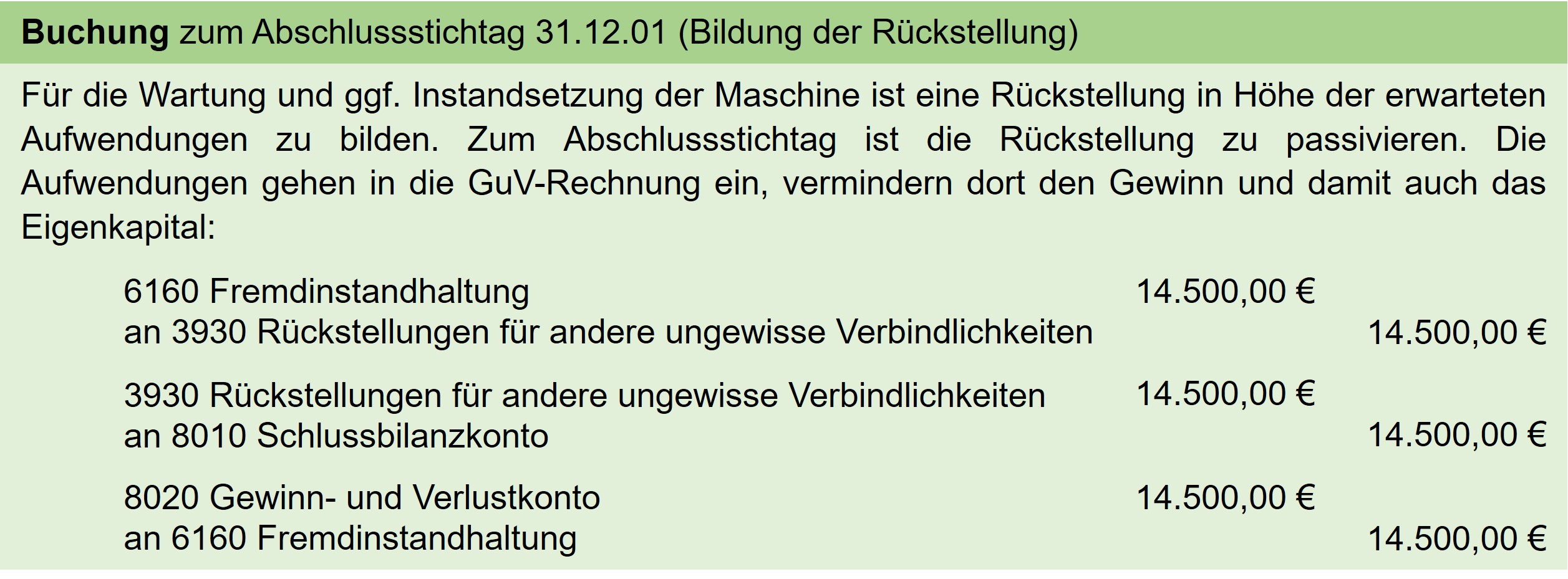

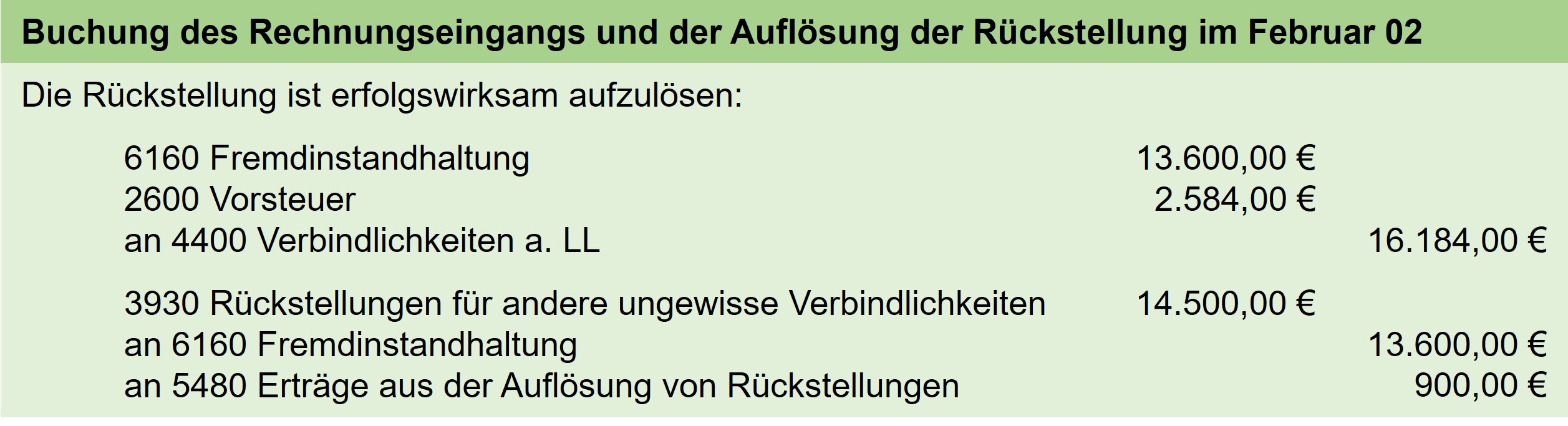

Mit dieser Buchung wird das Konto „6160 Fremdinstandhaltung“ im Geschäftsjahr 02 mit 13.600,00 € ausgeglichen. Der Aufwand wirkt sich mit 14.500,00 € im Vorjahr aus, im Folgejahr 02 führt die Auflösung der Rückstellung zu einem Ertrag von 900,00 €.

3.7 Rückstellungen für unterlassene Abraumbeseitigung

§ 249 Abs 1 Satz 2 HGB schreibt vor, dass Rückstellungen zu bilden sind für „im Geschäftsjahr unterlassene Aufwendungen für Abraumbeseitigung, die im folgenden Geschäftsjahr nachgeholt werden.“ Diese Vorschrift betrifft Unternehmen, die vor allem im Tagebau Bodenschätze gewinnen. Dabei fällt in der Regel der sog. Abraum an, also die oberen Bodenschichten, die über den zu fördernden Bodenschätzen liegen und die abgeräumt werden müssen. Bergbauunternehmen sind entweder aus einer Verpflichtung sich selbst gegenüber oder aus einer öffentlich-rechtlichen, gesetzlichen oder vertraglichen Verpflichtung gehalten, den Abraum zu beseitigen. Die dabei anfallenden Aufwendungen werden bei einer öffentlich-rechtlichen, gesetzlichen oder vertraglichen Verpflichtung im laufenden Geschäftsjahr aktiviert und danach abgeschrieben. Sofern der Abraum aus einer „Verpflichtung sich selbst gegenüber“ nicht im laufenden Geschäftsjahr beseitigt ist - es also keine rechtliche Verpflichtung zur Beseitigung gibt -, muss zum Abschlussstichtag eine Aufwandsrückstellung in Höhe der erwarteten Aufwendungen gebildet werden. Die Arbeiten zur Beseitigung des Abraums sind im folgenden Geschäftsjahr nachzuholen.

3.8 Rückstellungen für Gewährleistungen, die ohne rechtliche Verpflichtung erbracht werden.

Jeder Unternehmer wird auf Kundenfreundlichkeit achten und für seine Kunden Leistungen erbringen, zu denen er rechtlich nicht verpflichtet ist. Diese sog. Kulanzgewährleistungen führen dann zu Rückstellungen,- wenn eine Lieferung oder Leistung vorausgegangen ist,

- wenn über die gesetzliche Garantiezeit hinaus für eine bestimmte Zeit danach kostenlos Reparaturen durchgeführt oder Ersatzteile ausgetauscht werden und

- wenn die Kulanzgewährleistungen im laufenden Geschäftsjahr entstanden sind und erst im folgenden Jahr Reparatur- oder Ersatzteilkosten anfallen.

3.9 Rückstellungen mit mehrjähriger Laufzeit (Folgebewertung von Rückstellungen)

Nachdem eine Rückstellung erstmals zum Abschlussstichtag eines Geschäftsjahrs gebildet worden ist, muss sie – sofern sie nicht im Folgejahr aufgelöst wird - zu jedem folgenden Abschlussstichtag ihrer Höhe nach überprüft werden. Bei mehrjährig laufenden Rückstellungen ist nach den rechtlichen Vorgaben eine jährliche Anpassung auf den jeweils aktuellen Barwert erforderlich.Die folgenden beiden Beispiele zeigen das Vorgehen auf der Grundlage der Barwertmethode.

Erläuterungen:

Der Abzinsung des Erfüllungsbetrages von 100.000,00 € liegt die Barwertberechnung der Zinseszinsformel zugrunde:

Der Abzinsung des Erfüllungsbetrages von 100.000,00 € liegt die Barwertberechnung der Zinseszinsformel zugrunde:

Die Rückstellung ist zum ersten Mal nach einem Jahr – also zum 31.12.02 - zu bilden, da der Mietvertrag zum 31.12.01 geschlossen wurde und im Jahr 02 erstmals Aufwendungen für den Rückbau entstehen. Am 31.12.11 endet der Mietvertrag. Also muss zum 31.12.11 der Erfüllungsbetrag von 100.000,00 € voll erreicht sein. Im letzten Jahr ist wegen der Restlaufzeit von 12 Monaten keine Abzinsung mehr vorzunehmen. Der Aufzinsungsfaktor des letzten Jahres beträgt also 1,010 = 1. Auf den Beginn des Mietvertrages zurückgerechnet bedeutet das, dass die Abzinsung mit der Division durch den Aufzinsungsfaktor 1,019 beginnt (s. o.). Nach obiger Tabelle sind im letzten Jahr Rückstellungsaufwendungen von 10.891,00 € zu bilden. Zum 31.12.11 stehen somit für den Rückbau insgesamt 100.000,00 € zur Verfügung. Aus der Tabelle wird ersichtlich, dass die Zuführungen zur Rückstellung und somit auch die angesammelten Rückstellungsbeträge von Jahr zu Jahr steigen, bis sie die geplante Summe von 100.000,00 € nach 10 Jahren erreicht haben. Im gleichen Zeitraum beträgt die Summe der Aufwendungen für Rückstellungen (Rückstellungszuführungen) ebenfalls 100.000,00 €.

In dieser Varianten wird zusätzlich zur vorherigen Rechnung eine Kostensteigerung von 2 % je Jahr unterstellt. Es ist zunächst der Erfüllungsbetrag einschließlich der jährlichen Kostensteigerungen zu berechnen, der zum 31.12.11 zur Verfügung stehen soll. Ausgangspunkt der Rechnung ist der Barwert zum 31.12.01:

Dieser Betrag ist nach der obigen Rechnung abzuzinsen; es ergibt sich folgende Tabelle:

4. Rückstellungen nach Steuerrecht

4.1 Ansatzvorschriften für Rückstellungen nach Steuerrecht

Eine Auflistung der Rückstellungsarten, wie sie § 249 HGB für die Handelsbilanz liefert, gibt es im Steuerrecht nicht. Für den Ansatz von Rückstellungen in der Steuerbilanz gilt die Grundnorm aus § 5 Abs. 1 Satz 1 EStG:„Bei Gewerbetreibenden, [… ], ist für den Schluss des Wirtschaftsjahres das Betriebsvermögen anzusetzen […], das nach den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung auszuweisen ist, es sei denn, im Rahmen der Ausübung steuerrechtlicher Wahlrechte wird oder wurde ein anderer Ansatz gewählt.“

Diese Grundnorm wird in den Einkommensteuerrichtlinien „R 5.7 Rückstellungen“ unter der Überschrift „Bilanzieller Ansatz von Rückstellungen“ im ersten Abschnitt präzisiert:

(1) 1Die nach den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung gem. § 249 HGB anzusetzenden Rückstellungen sind auch in der steuerrechtlichen Gewinnermittlung (Steuerbilanz) zu bilden, soweit eine betriebliche Veranlassung besteht und steuerrechtliche Sondervorschriften, z. B. § 5 Abs. 2a, 3, 4, 4a, 4b , 6 und § 6a EStG, nicht entgegenstehen. 2Ungeachtet des Abzugsverbotes des § 4 Abs. 5b EStG ist in der Steuerbilanz eine Gewerbesteuerrückstellung zu bilden; dadurch verursachte Gewinnauswirkungen sind außerbilanziell zu neutralisieren.“ (NWB Datenbank; entnommen 22.12.2019)

Damit ist deutlich gemacht, dass Rückstellungen für ungewisse Verbindlichkeiten, so wie sie in der Handelsbilanz vorgesehen sind, auch in der Steuerbilanz unter folgenden Grundsätzen verpflichtend sind (NWB Datenbank; entnommen 22.12.2019):

„Rückstellungen für ungewisse Verbindlichkeiten - Grundsätze

(2) Eine Rückstellung für ungewisse Verbindlichkeiten ist nur zu bilden, wenn

1. es sich um eine Verbindlichkeit gegenüber einem anderen oder eine öffentlich-rechtliche Verpflichtung handelt,

2. die Verpflichtung vor dem Bilanzstichtag wirtschaftlich verursacht ist und

3. mit einer Inanspruchnahme aus einer nach ihrer Entstehung oder Höhe ungewissen Verbindlichkeit ernsthaft zu rechnen ist und

4. die Aufwendungen in künftigen Wirtschaftsjahren nicht zu Anschaffungs- oder Herstellungskosten für ein Wirtschaftsgut führen.“

Die Entscheidung, ob eine Rückstellung für ungewisse Verbindlichkeiten zu bilden ist, klärt sich aufgrund der im obigen Absatz 2 enthaltenen Kriterien:

- Es muss sich um eine Verbindlichkeit gegenüber einem anderen handeln (Verbindlichkeitsrückstellungen). Damit sind Aufwandsrückstellungen steuerrechtlich ausgeschlossen.

- Es muss sich um eine öffentlich-rechtliche Verpflichtung handeln, die den Steuerpflichtigen durch Gesetz oder Verwaltungsakt zum Handeln zwingt (z. B. Pflicht zur Aufstellung des Jahresabschlusses). Verstöße werden sanktioniert.

- Die Rückstellung ist zum Abschlussstichtag desjenigen Jahres zu bilden, in dem die Verpflichtung entstanden ist. Die Verpflichtung muss wirtschaftlich verursacht sein.

- Es müssen objektiv erkennbare Tatsachen „aus der Sicht eines sorgfältigen und gewissenhaften Kaufmanns“ vorliegen, dass der Steuerpflichtige aus der ungewissen Verbindlichkeit in Anspruch genommen wird (51-%-Regel: „Es sprechen mehr Gründe für als gegen die Inanspruchnahme“).

§ 5 Abs. 3 EStG enthält einen Passivierungsaufschub:

Rückstellungen wegen Verletzung fremder Patent-, Urheber- oder ähnlicher Schutzrechte dürfen erst gebildet werden, wenn

Rückstellungen wegen Verletzung fremder Patent-, Urheber- oder ähnlicher Schutzrechte dürfen erst gebildet werden, wenn

- der Rechtsinhaber Ansprüche wegen der Rechtsverletzung geltend gemacht hat oder

- mit einer Inanspruchnahme wegen der Rechtsverletzung ernsthaft zu rechnen ist.

§ 5 Abs. 4 EStG schränkt die Bildung von Rückstellungen für Dienstjubiläen stark ein.

§ 5 Abs.4a EStG spricht ein Ansatzverbot für Rückstellungen für drohende Verluste aus schwebenden Geschäften aus. In diesem Fall liegt der Aufwand in der zukünftigen Entwicklung begründet und nicht – wie vom Steuerrecht gefordert – in der Vergangenheit.

Das Beispiel von Seite 6 ist steuerlich wie folgt zu behandeln:

§ 5 Abs.4a EStG spricht ein Ansatzverbot für Rückstellungen für drohende Verluste aus schwebenden Geschäften aus. In diesem Fall liegt der Aufwand in der zukünftigen Entwicklung begründet und nicht – wie vom Steuerrecht gefordert – in der Vergangenheit.

Das Beispiel von Seite 6 ist steuerlich wie folgt zu behandeln:

- Zum Abschlussstichtag 31.12.01 wird der Vorgang nicht berücksichtigt.

- Zum Zeitpunkt des Rechnungsausgleichs im folgenden Jahr 02 wird der Betrag von 5.000,00 € abgeschrieben (der in der Handelsbilanz als Rückstellung gebucht wurde und nun aufzulösen ist):

§ 5 Abs. 4b EStG verbietet „Rückstellungen für Aufwendungen, die in künftigen Wirtschaftsjahren als Anschaffungs- oder Herstellungskosten eines Wirtschaftsguts zu aktivieren sind“.

Auf die Rückstellungsmöglichkeiten gemäß § 249 HGB übertragen, ergibt sich für das Steuerrecht die folgende Zuordnung2:

4.2 Bewertung von Rückstellungen nach Steuerrecht

§ 6 Abs. 1 Nr. 3a EStG beschreibt ausführlich, mit welchen Wertansätzen Rückstellungen höchstens in die Steuerbilanz eingebracht werden dürfen.Für die hier anstehende grundsätzliche Betrachtung der Rückstellungsbewertung sind die Ausführungen in § 6 EStG zu speziell. Es soll lediglich auf die wesentlichen Unterschiede zwischen der Bewertung nach Handelsrecht und der Bewertung nach Steuerrecht hingewiesen werden:

- Die handelsrechtlichen Obergrenzen für Rückstellungen sind auch maßgeblich für die Steuerbilanz, es sei denn, steuerrechtliche Sondervorschriften schreiben eine abweichende Bewertung vor oder lassen ein Wahlrecht zu. Ein niedrigerer handelsrechtlicher Ansatz zu Rückstellungen für ungewisse Verbindlichkeiten ist auch in der Steuerbilanz verbindlich (BFH, Urteil vom 20.11.2019, XI R 46/17).

- Steuerrechtlich sind bei der Rückstellungsbewertung „die Wertverhältnisse am Bilanzstichtag maßgebend; künftige Preis- und Kostensteigerungen dürfen nicht berücksichtigt werden.“ [§ 6 Abs. 1 Nr. 3a Buchstabe f) EStG], d. h. Rückstellungen sind abweichend vom Handelsrecht nicht mit ihren Erfüllungsbetrag, sondern mit ihrem Nennbetrag anzusetzen.

- Der Wertansatz von Sachleistungsverpflichtungen (z. B. der Verpflichtung zur Erstellung des Jahresabschlusses) gem. § 6 Abs. 1 Nr. 3a Buchstabe b) EStG entspricht dem Mindestansatz der Herstellungskosten nach Handelsrecht.

- Ansammlungsrückstellungen, die eine Restlaufzeit von mehr als 12 Monaten haben, sind mit einem Zinssatz von 5,5 %/Jahr abzuzinsen.

Die folgende Tabelle zeigt die in der Steuerbilanz anzusetzenden Rückstellungsbeträge:

Erläuterungen:

Nach § 6 Abs. 1 Nr. 3 a) Buchstabe d) EStG sind „Rückstellungen für Verpflichtungen, für deren Entstehen im wirtschaftlichen Sinne der laufende Betrieb ursächlich ist, zeitanteilig in gleichen Raten anzusammeln“ und nach Buchstabe e) mit 5,5 % abzuzinsen:

Nach § 6 Abs. 1 Nr. 3 a) Buchstabe d) EStG sind „Rückstellungen für Verpflichtungen, für deren Entstehen im wirtschaftlichen Sinne der laufende Betrieb ursächlich ist, zeitanteilig in gleichen Raten anzusammeln“ und nach Buchstabe e) mit 5,5 % abzuzinsen:

- Die jährlich aufsummierten gleichen Raten betragen für das erste Jahr 100.000,00 € : 10 Jahre = 10.000,00 €, für das zweite Jahr 100.000,00 € : 10 Jahre ٠ 2 = 20.000,00 €, usw.

- Um den Barwert zu erhalten, sind die jeweils angesammelten Raten mit dem vorgegebenen Zinssatz von 5,5 % abzuzinsen.

- Die obige Tabelle weist die Abzinsungsbeträge, die Zuführungen zur Rückstellung sowie die Rückstellungsbeträge für die einzelnen Jahre aus. Im Vergleich zur handelsrechtlich zulässigen Rückstellung für die Rückbaukosten (vgl. Seite 11 f.) – bei einem zurzeit realistischen Abzinsungszinssatz von ca. 1 % - liegen die steuerrechtlich zulässigen Rückstellungsbeträge für die einzelnen Jahre wegen der höheren Abzinsung deutlich niedriger. Die Abweichungen steigen zunächst an; sie fallen ab der halben Rückstellungslaufzeit.

5. Aktive latente Steuer

5.1 Ursachen für latente Steuern

Nach § 5, Abs. 1, Satz 1 EStG haben Gewerbetreibende „... das Betriebsvermögen anzusetzen (§ 4 Absatz 1 Satz 1), das nach den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung auszuweisen ist, es sei denn, im Rahmen der Ausübung eines steuerrechtlichen Wahlrechts wird oder wurde ein anderer Ansatz gewählt...“ Zusätzlich zu diesem steuerrechtlichen Wahlrecht schreibt das Steuerrecht u. U. Ansatzgebote oder Ansatzverbote vor, die im Handelsrecht nicht existieren. So besteht im HGB (§ 249, Abs. 1 HGB) ein Ansatzgebot für drohende Verluste aus schwebenden Geschäften (Drohrückstellung), für die im EStG ein Ansatzverbot gilt (§ 5, Abs. 4 a EStG). Die im Handels- und Steuerrecht unterschiedlichen Ansatz- und Bewertungsvorschriften für Rückstellungen führen zu unterschiedlich hohen Werten in der Handelsbilanz und in der Steuerbilanz. Daraus resultieren unterschiedlich hohe Gewinnausweise in beiden Bilanzen, die zu unterschiedlich hohen Steuerbelastungen führen: Der tatsächlichen – und damit maßgeblichen – Steuerlast aus den steuerrechtlichen Wertansätzen steht eine davon abweichende rechnerische (fiktive) Steuerlast aus den handelsrechtlichen Wertansätzen gegenüber. Je nachdem welcher Wertansatz in welcher Bilanz höher bzw. niedriger ist, ergeben sich daraus entweder aktive latente Steuern oder passive latente Steuern in der Handelsbilanz. Eine aktive latente Steuer entsteht, wenn der Wertansatz einer Schuld (z. B. einer Rückstellung) in der Handelsbilanz höher ist als in der Steuerbilanz, wie es das folgende Schaubild zeigt:

Die aktive latente Steuer wird aus der Bewertungsdifferenz der beiden Wertansätze in der Handelsbilanz und in der Steuerbilanz mit dem unternehmensindividuellen Steuersatz berechnet (z. B. 30 %). Sie ist somit kleiner als die Bewertungsdifferenz selbst.

5.2 Bildung aktiver latenter Steuern bei Rückstellungen

Rückstellungen führen dann zu aktiven latenten Steuern in der Handelsbilanz, wenn nach Steuerrecht Rückstellungen niedriger zu bewerten sind als nach Handelsrecht. So steht z. B. bei Rückstellungen für drohende Verluste aus schwebenden Geschäften der Passivierungspflicht nach HGB das Passivierungsverbot nach EStG entgegen.

In der Handelsbilanz werden mit dieser Buchung die Schulden um 5.000,00 € höher ausgewiesen als in der Steuerbilanz. Entsprechend fällt das Handelsbilanzergebnis um diesen Betrag niedriger aus als das Steuerbilanzergebnis. Mithin wäre die fiktive Steuer aus dem Handelsbilanzergebnis niedriger als die tatsächliche Steuer aus dem Steuerbilanzergebnis. Dieser Unterschied beträgt bei einem Steuersatz von 30 % 1.500,00 €. Er kann durch eine latente Steuer auf der Aktivseite der Handelsbilanz ausgewiesen werden (Wahlrecht). Die Gegenbuchung erfolgt auf dem Ertragskonto „Erträge aus der Zuführung latenter Steuern“:

Zu Beginn des Jahres 02 wird der Kaufvertrag zu den vereinbarten Konditionen erfüllt. Die Rückstellung und die Aktive latente Steuer sind aufzulösen:

Auch in diesem Beispiel kann das Unternehmen in der Handelsbilanz aktive latente Steuern ansetzen, die durch Zuführung oder Auflösungen dem jeweiligen Jahresstand angepasst werden:

Im Folgejahr 03 wäre die Zuführung zur Rückstellung (18.470,00 € - 9.143,00 € = 9.327,00 €) sowie die Zuführung zur Aktiven latenten Steuer (1.631,40 € - 890,10 € = 741,30 €) zu buchen.

Ab dem Jahr 07 baut sich die Aktive latente Steuer von Jahr zu Jahr ab, bis sie im Jahr 11 auf null fällt. Zum 31.12.11 wäre wie folgt zu buchen:

Ab dem Jahr 07 baut sich die Aktive latente Steuer von Jahr zu Jahr ab, bis sie im Jahr 11 auf null fällt. Zum 31.12.11 wäre wie folgt zu buchen:

Fußnoten

1 Im Steuerrecht gilt die Gewerbesteuer als nichtabzugsfähige Steuer, die keine Betriebsausgabe darstellt (s. hierzu Erläuterungen Seite 14).2 Michele Schwirkslies-Filler, Rückstellungen bilden, auflösen und buchen, 1. Auflage, Seite 53