Beitrag "Private Nutzung eines zum Betriebsvermögen gehörenden Fahrzeugs" zum kostenfreien Download

Private Nutzung eines zum Betriebsvermögen gehörenden Fahrzeugs

1. Einführung

Es gehört zur Lebenswirklichkeit, dass Einzelkaufleute, Geschäftsführer-Gesellschafter einer OHG oder KG, selbstständige Handwerker, Freiberufler, aber auch Angestellte, denen ein Dienstfahrzeug zur Verfügung steht, die Fahrzeuge sowohl betrieblich/ beruflich als auch privat nutzen. Im Folgenden wird untersucht, welche steuerlichen Auswirkungen die private Nutzung eines betrieblichen Fahrzeugs durch den Gewerbetreibenden hat.Die durch die Nutzung anfallenden Fahrzeugkosten – von der Abschreibung bis zur Kfz-Steuer – haben Gewerbetreibende sorgfältig in betrieblich/beruflich veranlasste und privat veranlasste Kosten zu trennen, und dabei die Regelungen des Einkommensteuergesetzes (EStG) und – soweit sie umsatzsteuerpflichtig sind – auch die Regelungen im Umsatzsteuergesetz (UStG) zu beachten.

Durch die Kostentrennung soll verhindert werden, dass für einen im betrieblichen/beruflichen Bereich angesiedelten Pkw alle Kosten – also auch die privat veranlassten – auf den Betrieb abgewälzt werden. Dadurch würden der Gewinn – und damit die Steuerlast – zu gering ausgewiesen. Der Steuerpflichtige würde also ungerechtfertigt sein Privatleben über den Betrieb finanzieren. Andererseits muss auch verhindert werden, dass der private Bereich mit unangemessen hohen Kosten belastet wird, falls

ein privater Pkw auch beruflich genutzt wird.

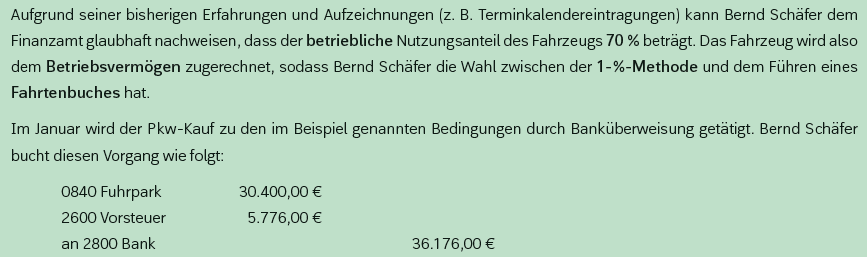

2. Ausgangssituation

3. Berechnung der privaten Nutzung nach der pauschalen 1-%-Regel

Wenn Bernd Schäfer kein aufwendiges Fahrtenbuch führen will (s. Kapitel 5), muss er die Umständenungünstigere pauschale 1-%-Regelung anwenden, die dann vom Finanzamt aus Vereinfachungsgründen auch für die Umsatzsteuer anerkannt wird. Die 1-%-Regelung stellt sich im Einkommensteuer- und Umsatzsteuergesetz für Fahrzeuge mit Verbrennungsmotoren1 unterschiedlich dar:- Ertragsteuerliche Behandlung der privaten Nutzungsentnahme nach EStG (§ 6 Abs. 1 Punkt 4, Satz 2 EStG): „Die private Nutzung eines Kraftfahrzeugs, das zu mehr als 50 Prozent betrieblich genutzt wird, ist für jeden Kalendermonat mit 1 Prozent des inländischen Listenpreises im Zeitpunkt der Erstzulassung zuzüglich der Kosten für Sonderausstattung einschließlich Umsatzsteuer anzusetzen; …“

Der Listenpreis ist ggf. auf volle 100,00 € abzurunden.

Maßgeblich für die Berechnung des privaten Nutzungsanteils nach der 1-%-Regelung ist der Bruttolistenpreis des Fahrzeugs im Zeitpunkt der Erstzulassung. Im obigen Beispiel sind also 45.200,00 € anzusetzen. Dabei ist es unerheblich, dass der Fahrzeughändler einen Rabatt von 20 % einräumt. Es würde auf die Höhe des Bruttolistenpreises auch keinen Einfluss haben, wenn ein verbilligter gebrauchter Pkw gekauft oder wenn der privat genutzte Betriebs-Pkw bereits voll abgeschriebenwäre.

1 Für Elektrofahrzeuge oder Hybridelektrofahrzeuge gelten besondere Regelungen; vgl. hierzu Kapitel 6

- Umsatzsteuerliche Behandlung der privaten Nutzungsentnahme nach UStG: Gemäß § 3 Abs. 9 a Nr. 1 UStG gilt die private Nutzung eines betrieblichen Fahrzeugs als „Sonstige Leistung gegen Entgelt“. Gemäß § 10 Abs. 4 Nr. 2 UStG wird der Umsatz bemessen „bei sonstigen Leistungen im Sinne des § 3 Abs. 9 a Nr. 1 nach den bei der Ausführung dieser Umsätze entstandenen Ausgaben, soweit sie zum vollen oder teilweisen Vorsteuerabzug berechtigt haben.“ Da nicht alle Fahrzeugkosten mit Vorsteuer belastet sind, dürfen bei der 1-%-Regelung zur Bemessung der Umsatzsteuer pauschal 20 % der Fahrzeugkosten abgezogen werden. Somit werden nur 80 % der gesamten Fahrzeugkosten der Umsatzsteuer unterworfen.

- Fahrten zwischen Wohnung und Erster Betriebsstätte: Auch die private Nutzung des betrieblichen Fahrzeugs für die Fahrten zwischen der Wohnung und der Betriebsstätte beeinflusst den Gewinn und damit die Steuerlast. § 4 Abs. 5 Nr. 6 EStG regelt, wie zu verfahren ist:

- Einerseits stehen Bernd Schäfer gemäß § 9 Abs. 1, Nr. 4 EStG pauschale Werbungskosten in Höhe von 0,30 € je Entfernungskilometer und Arbeitstag zu, die als gewinnmindernder Betriebsaufwand zu buchen sind. Für die Berechnung der Werbungskosten wird das Jahr im Beispiel mit 220 Tagen angesetzt.

- Andererseits heißt es in § 4 Abs. 5, Nr. 6 EStG, dass bei der Benutzung eines Kraftfahrzeugs für die Fahrten zwischen Wohnung und Betriebsstätte die Aufwendungen in Höhe des positiven Unterschiedsbetrags zwischen 0,03 Prozent des inländischen Listenpreises je Kalendermonat für jeden Entfernungskilometer und den Werbungskosten nach § 9 EStG den Gewinn nicht mindern dürfen. Der positive Unterschiedsbetrag ist als nicht abziehbare Betriebsausgabe – zusammen mit der privaten Nutzungsentnahme – gewinnerhöhend zu buchen.

Fahrten zwischen Wohnung und Betriebsstätte gelten nach einem BFH-Urteil als betrieblich veranlasst. Die Kosten hierfür stellen also keine private Nutzungsentnahme des Unternehmers dar, sodass für sie auch keine Umsatzsteuer anfällt.

Zusammen mit der privaten Nutzungsentnahme von 6.248,45 € ergäbe sich damit eine Gesamtentnahme von (6.248,45 € + 1.450,80 € =) 7.699,25 €.

Zusammen mit der privaten Nutzungsentnahme von 6.248,45 € ergäbe sich damit eine Gesamtentnahme von (6.248,45 € + 1.450,80 € =) 7.699,25 €.

4. Kostendeckelung

Um den Steuerpflichtigen nicht mit zu hohen Steuern zu belasten, ist eine sog. Kostendeckelung vorgesehen: Sind die Nutzungsentnahmen aus der privaten Pkw-Nutzung (und ggf. aus den Fahrten zwischen Wohnung und Betriebsstätte) höher als die tatsächlichen Kosten für den Pkw, wird die Nutzungsentnahme auf die Höhe der tatsächlichen Kosten begrenzt. Diese Situation kann eintreten,- wenn das Fahrzeug bereits abgeschrieben ist und weiterhin betrieblich genutzt wird,

- wenn ein Gebrauchtfahrzeug angeschafft wird,

- wenn das Fahrzeug geleast wurde.

5. Berechnung der privaten Nutzung auf der Grundlage eines Fahrtenbuches

Grundlage für die Fahrtenbuchmethode ist der genaue Nachweis der gesamten Fahrzeugkosten aus den Belegen der Buchführung.

Der Kilometeranteil der betrieblich veranlassten Fahrten pro Monat oder Jahr in Prozent ergibt sich, wenn man die im Fahrtenbuch vermerkten Kilometer durch die Gesamtlaufleistung des Monats bzw. des Jahres dividiert.

Auf der Grundlage der oben angegebenen Kosten hätte Bernd Schäfer für die privaten Fahrten folgende Nutzungsentnahme anzugeben:

Gegenüber der 1-%-Regelung (vgl. Seite 3) stände sich Bernd Schäfer mit der Fahrtenbuchmethode deutlich besser:

Die Erfassung der betrieblich veranlassten Fahrzeugnutzung über ein Fahrtenbuch ist zwar gegenüber der 1-%-Regelung arbeitsaufwendiger, führt aber in folgenden Fällen zu einer Steuerersparnis:

An das Führen des Fahrtenbuches stellt das Finanzamt strenge Anforderungen:

6. Sonderregelungen für Elektro- und Hybridelektrofahrzeuge

Für reine Elektrofahrzeuge oder extern aufladbare Hybrid-Elektrofahrzeuge gelten abweichend von Fahrzeugen mit Verbrennungsmotoren bei der Berechnung des privaten Nutzungsanteils besondere Abschläge, deren Höhe vom Zeitpunkt der Anschaffung abhängt. Mit den Sonderregelungen sollen die durch das Batteriesystem verursachten höheren Anschaffungskosten gemindert werden.6.1 Private Nutzung nach der 1 %-Regelung

In § 6 Abs. 1 Nr. 4 EStG sind die Minderungen der Listenpreise im Einzelnen aufgeführt, wobei die Regelungen in den Nummern (1) bis (5) zu beachten sind:- In § 6 Abs. 1 Nr. 4, Satz 2, Nummer 1 EStG ist z. B. geregelt, dass der Listenpreis von Fahrzeugen mit Batteriesystem, die vor dem 01.01.2023 angeschafft werden, nach folgender Aufstellung gemindert werden kann – soweit die nachfolgenden Nummern 2, 3 oder 4 nicht anzuwenden sind:

Minderung des Bruttolistenpreises

Berechnung der Nutzungsentnahme nach der 1 %-Regelung

- § 6 Abs. 1, Nr. 4, Satz 2, Nummer 2 EStG beinhaltet Folgendes:

Sofern nicht die folgende Nummer (3) Anwendung findet, ist bei der privaten Nutzung von Elektrofahrzeugen oder extern aufladbaren Hybridelektrofahrzeugen der Bruttolistenpreis „bei Anschaffung nach dem 31. Dezember 2018 und vor dem 1. Januar 2022 nur zur Hälfte anzusetzen ...“ Extern aufladbare Hybridelektrofahrzeuge müssen zusätzlich zwei Bedingungen erfüllen: - Die Kohlendioxidemission darf höchstens 50 g/km betragen.

- Der ausschließlich elektrische Antrieb muss eine Reichweite von mindestens 40 km haben.

Die gewinnerhöhende Nutzungsentnahme fällt gegenüber der früheren Regelung deutlich niedriger aus. Mit dieser Regelung wird also die Anschaffung elektrisch angetriebener Fahrzeuge zusätzlich gefördert.

3. bei Anschaffung nach dem 31. Dezember 2018 und vor dem 1. Januar 2031 nur zu einem Viertel anzusetzen, wenn das Kraftfahrzeug keine Kohlendioxidemission je gefahrenen Kilometer hat und der Bruttolistenpreis des Kraftfahrzeugs nicht mehr als 60 000 Euro beträgt, oder

4. soweit Nummer 3 nicht anzuwenden ist und bei Anschaffung nach dem 31. Dezember 2021 und vor dem 1. Januar 2025 nur zur Hälfte anzusetzen, wenn das Kraftfahrzeug

a) eine Kohlendioxidemission von höchstens 50 Gramm je gefahrenen Kilometer hat oder

b) die Reichweite des Fahrzeugs unter ausschließlicher Nutzung der elektrischen Antriebsmaschine mindestens 60 Kilometer beträgt, oder

5. soweit Nummer 3 nicht anzuwenden ist und bei Anschaffung nach dem 31. Dezember 2024 und vor dem 1. Januar 2031 nur zur Hälfte anzusetzen, wenn das Kraftfahrzeug

a) eine Kohlendioxidemission von höchstens 50 Gramm je gefahrenen Kilometer hat oder

b) die Reichweite des Fahrzeugs unter ausschließlicher Nutzung der elektrischen Antriebsmaschine mindestens 80 Kilometer beträgt. …“

Das folgende Beispiel erläutert den sperrigen Gesetzestext zu § 6 Abs. 1 Nr. 4 Satz 3 Nummer 4 EStG. Es ist an die Gesetzeslage angepasst und dient dem Vergleich der Förderrichtlinien:

- § 6 Abs. 1, Nr. 4, Satz 2, Nummer (3) - (5) EStG trägt in seiner Ausprägung der technischen Entwicklung und der Corona-Epidemie Rechnung; im Gesetzestext heißt es:

3. bei Anschaffung nach dem 31. Dezember 2018 und vor dem 1. Januar 2031 nur zu einem Viertel anzusetzen, wenn das Kraftfahrzeug keine Kohlendioxidemission je gefahrenen Kilometer hat und der Bruttolistenpreis des Kraftfahrzeugs nicht mehr als 60 000 Euro beträgt, oder

4. soweit Nummer 3 nicht anzuwenden ist und bei Anschaffung nach dem 31. Dezember 2021 und vor dem 1. Januar 2025 nur zur Hälfte anzusetzen, wenn das Kraftfahrzeug

a) eine Kohlendioxidemission von höchstens 50 Gramm je gefahrenen Kilometer hat oder

b) die Reichweite des Fahrzeugs unter ausschließlicher Nutzung der elektrischen Antriebsmaschine mindestens 60 Kilometer beträgt, oder

5. soweit Nummer 3 nicht anzuwenden ist und bei Anschaffung nach dem 31. Dezember 2024 und vor dem 1. Januar 2031 nur zur Hälfte anzusetzen, wenn das Kraftfahrzeug

a) eine Kohlendioxidemission von höchstens 50 Gramm je gefahrenen Kilometer hat oder

b) die Reichweite des Fahrzeugs unter ausschließlicher Nutzung der elektrischen Antriebsmaschine mindestens 80 Kilometer beträgt. …“

Das folgende Beispiel erläutert den sperrigen Gesetzestext zu § 6 Abs. 1 Nr. 4 Satz 3 Nummer 4 EStG. Es ist an die Gesetzeslage angepasst und dient dem Vergleich der Förderrichtlinien:

Der Ertrag, den das Unternehmen für die private Nutzung des Fahrzeugs durch den Unternehmer buchen muss (Entnahme von Gegenständen und sonstigen Leistungen), berechnet sich wie folgt:

a) Um 50 % geminderter Bruttolistenpreis = 56.000,00 € • 0,5 = 28.000,00 €

b) Monatlicher Ertrag nach der 1 %-Regelung = 28.000,00 € • 0,01 = 280,00 €

Der Ertrag unterliegt der Umsatzsteuer. Bemessungsgrundlage für die Umsatzsteuer ist der Betrag aus 1 % des ungekürzten Bruttolistenpreises abzüglich pauschal 20 % der nicht mit Vorsteuer belasteten Fahrzeugkosten; die Bemessungsgrundlage beträgt also 80 % der monatlichen 1 %-Regelung:

a) Bemessungsgrundlage = 56.000,00 € • 0,01 • 0,8 = 448,00 €

b) Umsatzsteuer = 448,00 € • 0,19 = 85,12 €.

Aus dem Ertrag von 280,00 € und der Umsatzsteuer von 85,12 € ergibt sich folgende monatliche private Entnahme:

a) Um 50 % geminderter Bruttolistenpreis = 56.000,00 € • 0,5 = 28.000,00 €

b) Monatlicher Ertrag nach der 1 %-Regelung = 28.000,00 € • 0,01 = 280,00 €

Der Ertrag unterliegt der Umsatzsteuer. Bemessungsgrundlage für die Umsatzsteuer ist der Betrag aus 1 % des ungekürzten Bruttolistenpreises abzüglich pauschal 20 % der nicht mit Vorsteuer belasteten Fahrzeugkosten; die Bemessungsgrundlage beträgt also 80 % der monatlichen 1 %-Regelung:

a) Bemessungsgrundlage = 56.000,00 € • 0,01 • 0,8 = 448,00 €

b) Umsatzsteuer = 448,00 € • 0,19 = 85,12 €.

Aus dem Ertrag von 280,00 € und der Umsatzsteuer von 85,12 € ergibt sich folgende monatliche private Entnahme:

Besonders stark wirkt sich die Förderung in § 6 Abs. 1, Nr. 4, Satz 3, Nummer (3) aus: Hier ist die bisherige Fördergrenze für den Listenpreis reiner Elektrofahrzeuge von 40.000,00 € auf 60.000,00 € angehoben worden, zusätzlich gilt die sog. 25 %-Regelung, d. h., der Bruttolistenpreis braucht nur einem Viertel angesetzt werden. Für Fahrzeuge mit Bruttolistenpreisen über 60.000,00 € gilt dann wieder die sog. 50 %-Regelung, d. h., nur der halbe Bruttolistenpreis darf angesetzt werden.

6.2 Fahrtenbuchregelung nach § 6 Abs. 1, Nr. 4, Satz 3, Nummer 2 EStG:

Abschließend soll auf die Regelung eingegangen werden, die für Elektrofahrzeuge und extern aufladbare Hybridelektrofahrzeuge gilt,- die nach dem 31. Dezember 2021 und vor dem 1. Januar 2025 angeschafft werden,

- die der Gewerbetreibende betrieblich/beruflich und privat nutzt

- für die ein Fahrtenbuch nach den ab Seite 6 beschriebenen Bedingungen geführt wird.

Das EStG schreibt für die private Nutzung dieser Fahrzeuge vor, dass „bei der Ermittlung der insgesamt entstandenen Aufwendungen die Anschaffungskosten für das Kraftfahrzeug oder vergleichbare Aufwendungen nur zur Hälfte zu berücksichtigen“ sind, sofern "eine Kohlendioxidemission von höchstens 50 Gramm je gefahrenen Kilometer hat oder die Reichweite des Kraftfahrzeugs unter ausschließlicher Nutzung der elektrischen Antriebsmaschine mindestens 60 Kilometer beträgt."

Konkret bedeuten diese Aussagen, dass

- die jährliche Abschreibung als Teil der Anschaffungskosten (alternativ z. B. die Leasingrate) halbiert wird,

- andere Fahrzeugkosten voll anzusetzen sind.

Auf der Grundlage der oben angegebenen Kosten hätte Bernd Schäfer für die privaten Fahrten folgende Nutzungsentnahme anzugeben (vgl. Seite 6):

Gegenüber der Fahrtenbuchregelung bei Fahrzeugen mit Verbrennungsmotoren stände sich Bernd Schäfer in der privaten Nutzung eines Elektro-Hybrid-Fahrzeugs um (4.198,50 € – 3.389,30 € =) 809,20 € günstiger.