Pay-per-use - Zahlung nach Nutzung

Eine digital vernetzte Finanzierungsmethode im Kreditgeschäft setzt sich durch

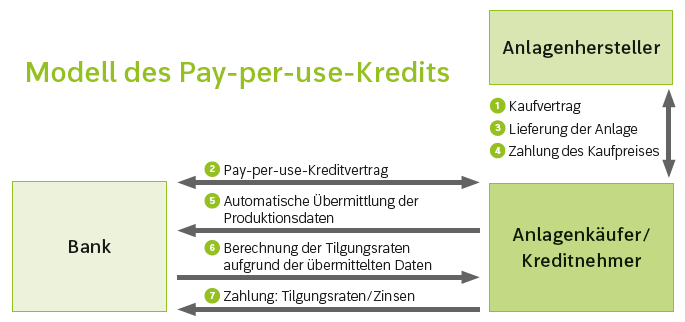

„Industrie 4.0“ ist dadurch gekennzeichnet, dass Unternehmen untereinander über das Internet mit ihren Produktionsabläufen vernetzt sind. Damit ist die Voraussetzung für ein neues Finanzierungsmodell in der Wirtschaft geschaffen: der Pay-per-use-Kredit!Der Pay-per-use-Kredit eröffnet insbesondere für mittelständische Unternehmen völlig neue Finanzierungs- und Investitionsmöglichkeiten, die auf flexiblen Tilgungsraten beruhen. Andererseits treten durch Pay-per-use die Fragen nach der Datennutzung und Datensicherheit in den Vordergrund. Sie verlangen vom Kredit nehmenden Unternehmen eine große Offenheit gegenüber dem Kredit gebenden Institut.

Beispiel

Ein Unternehmen, das Getriebebauteile an die Automobilindustrie liefert, plant die Anschaffung einer neuen Präzisions-Drehmaschine im Wert von 288.000,00 €. In Absprache mit der Kredit gebenden Bank, dem Automobilzulieferer und dem Maschinenhersteller wird folgende Vereinbarung geschlossen:- Der Maschinenhersteller stattet die Drehmaschine mit Chips derart aus, dass sie über das „Internet der Dinge“ (= Internet of Things; IoT) mit der Kredit gebenden Bank verbunden ist und monatlich Auslastungsdaten an die Bank übermittelt.

- Die Drehmaschine ist auf eine Maximalauslastung von monatlich 75 000 Getriebeteilen ausgelegt. Geplant ist, dass sie mit einer wirtschaftlichen Kapazität von 50 000 Getriebeteilen monatlich arbeitet. Diese Zahl kann aufgrund der häufigen Umrüstungen und der damit verbundenen Drosselung der Produktion sowie der unterschiedlich gestalteten Getriebeteile von Monat zu Monat stark schwanken.

- Der Automobilzulieferer erklärt sich mit der automatischen Datenübertragung an die Bank einverstanden.

- Die Bank sichert zu, die Tilgungsraten in Abhängigkeit von der Maschinenauslastung flexibel zu gestalten. Eine Anpassung an veränderte Auslastungsquoten soll monatlich erfolgen. Als Basisauslastung wird die Ausbringungsmenge von 50 000 Getriebeteilen gewählt. Auf dieser Basis wird die Bezugsgröße für flexible Tilgungen festgelegt. Die Bank ist bereit, die monatlichen Tilgungen bis auf 50 % der Bezugsgröße zu reduzieren (= Schwellenwert 25 000 Getriebeteile).

- Der Kredit ist jährlich mit 2,5 % zu verzinsen. Er hat eine Laufzeit von sechs Jahren.

Lösung

Die Drehmaschine geht zum 01.01. in Betrieb. Aus den Annahmen im obigen Beispiel lässt sich die Bezugsgröße für die Tilgungszahlungen wie folgt berechnen:

- 288.000,00 € Anschaffungskosten : 6 Jahre = 48.000,00 € jährliche Tilgung.

- Die monatliche Tilgung bei 50 000 Getriebeteilen (= Bezugsgröße) beträgt dann 48.000,00 € : 12 Monate = 4.000,00 €/Monat. Auf 1 Getriebeteil entfällt eine Tilgung von 4.000,00 € : 50 000 Teile = 0,08 €.

- Obige Tabelle zeigt die schwankenden Ausbringungsmengen in den ersten sechs Monaten sowie die daraus von der Bank berechneten Tilgungsanpassungen.

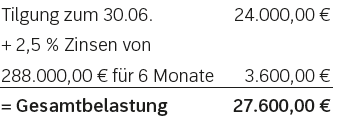

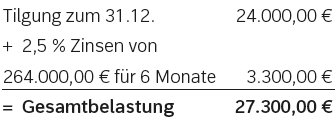

Bei einer Tilgung mit festen Raten hätte das Unternehmen im ersten Halbjahr 6 • 4.000,00 € = 24.000,00 € tilgen müssen. Der Pay-per-use-Kredit erspart demgegenüber (24.000,00 € - 22.400,00 € =) 1.600,00 € an Tilgungen. Auch die Gesamtbelastung fällt im Vergleich mit dem Ratenkredit niedriger aus: Aus einem Ratenkredit wäre bei halbjährlicher Abrechnung folgende Gesamtbelastung erwachsen:

Insgesamt ergibt sich aus dem Pay-peruse- Kredit gegenüber dem Ratenkredit eine Ersparnis für das erste Halbjahr von 1.716,68 €. Diese Einsparungen kommen der Liquidität des Unternehmens zugute. Es sollte andererseits beachtet werden, dass sich bei Fortsetzung dieser Situation mit Tilgungen unterhalb der Bezugsgröße von 4.000,00 € am Ende der Laufzeit des Kredits eine zu tilgende Restrate ergibt, für die eine entsprechende Liquidität vorhanden sein muss.

Fortsetzung des Beispiels

Im zweiten Halbjahr 01 soll sich eine insgesamt höhere Auslastung der Drehmaschine mit entsprechenden Konsequenzen für die Tilgung und die Gesamtbelastung ergeben:

Im Vergleich zu einem „normalen“ Ratenkredit wäre im zweiten Halbjahr die Tilgung um 4.000,00 € höher: 28.000,00 € - 24.000,00 € = 4.000,00 €.

Die Tilgung verläuft also zügiger. Das ist für das Unternehmen vertretbar, da unterstellt werden kann, dass aus der höheren Auslastung auch höhere Erträge (= Umsatzerlöse) erzielt werden.

Die Gesamtbelastung fällt gegenüber dem normalen Ratenkredit um 3.866,67 € höher aus:

31.166,67 € – 27.300,00 € = 3.866,67 €

Auswirkung auf die Gewinnzone

Die Anpassung der Tilgungshöhe an die Ausbringungsmenge hat nicht nur Auswirkung auf die Liquidität, sondern beeinflusst auch das Verhältnis der Ausgaben einer Investition zu den Einnahmen (= Umsatzerlösen), die aus der Investition erwachsen. So führen rückläufiger Absatz mit rückläufigen Umsatzerlösen und in Folge damit sinkende Tilgungsraten dazu, dass die Gewinnspanne zwar niedriger wird.Dennoch kann der Gewinn selbst an dem angenommenen Schwellenwert von 25 000 Getriebeteilen noch positiv sein, während das Unternehmen bei einem „normalen“ Ratenkredit in Phasen niedriger Auslastung mit gleichbleibend hohen Tilgungen schnell in die Verlustzone gerät.

Merkmale des Pay-per-use-Kredits

Aus dem obigen Beispiel werden die wesentlichen Merkmale des Pay-peruse- Kredits – in Abgrenzung zum gewöhnlichen mittel- und langfristigen Bankdarlehen (z. B. Fälligkeits-, Tilgungs- oder Annuitätendarlehen) – deutlich:- Die Höhe der Tilgung schwankt mit der Auslastung der Anlagen.

- Durch die flexiblen Tilgungsraten gelingt es, den monatlichen Gewinn zu beeinflussen, also bereits bei einer geringeren Absatzmenge in die Gewinnzone zu gelangen.

- Geringe Auslastung bedeutet für das Kredit nehmende Unternehmen geringe Tilgung und damit Stabilisierung der Liquidität.

- Der Kredit eignet sich besonders für Unternehmen mit schwankenden Absatzzahlen oder stark wechselnder Produktion.

- Der Kredit setzt eine enge digitale Vernetzung des Kreditnehmers mit der Kredit gebenden Bank voraus. Die Bank erhält in Echtzeit Einblick in die Absatz- und Umsatzentwicklung des Kredit nehmenden Unternehmens.

- Wegen der schwankenden und damit u. U. langsameren Tilgung ist die Verzinsung geringfügig höher als beim Ratenkredit.

- Zum Ende der Laufzeit des Pay-peruse- Kredits kann eine nicht im Voraus planbare Restzahlung fällig werden, falls wegen geringer Auslastung die Tilgungsraten zu niedrig angesetzt wurden. Ebenso ist eine vorzeitige Tilgung bei hohen Auslastungen und damit hohen Tilgungsraten denkbar.

Datensicherheit

Die Pay-per-use-Kredite sind wegen ihrer flexiblen Ausgestaltung insbesondere für expandierende Unternehmen mit variabler Auftragslage attraktiv. Darüber darf nicht vergessen werden, dass die Bank Produktionsdaten aus dem Unternehmen erhält, die ihr gestatten, Rückschlüsse auf die Geschäftslage des Unternehmens zu ziehen. Es sind also neben der Bereitschaft der Unternehmer, sich zu öffnen, Sicherungen einzuziehen, die eine missbräuchliche Nutzung der Daten ausschließen.Dies geschieht in der Praxis u. a. dadurch, dass nur bestimmte Bankbereiche (Spezialabteilungen) und Personen Zugang zu den Daten haben.