Beitrag "Investitionsabzugsbetrag" zum kostenfreien Download

Investitionsabzugsbetrag nach § 7g EStG

von Wolf-Dieter Rückwart und Björn Flader; aktualisierte Version vom 07.05.2021

Inhalt:

Inhalt:

1. Grundlagen des Investitionsabzugsbetrags (IAB)

Die Regelungen in § 7g EStG stellen einen Sonderfall im Steuerrecht dar, da sie vom Realisationsprinzip abweichen: Grundsätzlich darf der Steuerpflichtige zum Abschlussstichtag eines Wirtschaftsjahres nur solche Sachverhalte steuerlich ansetzen, die zu diesem Zeitpunkt realisiert worden sind. Der Investitionsabzugsbetrag wird in der Regel aber vor der eigentlichen Anschaffung oder Herstellung (Investition) in Anspruch genommen. Damit wird ein steuerlicher Tatbestand im Steuerrecht zu einem Zeitpunkt begründet, in dem die Investition zwar geplant, aber noch nicht durchgeführt ist. Die Investition, für die der im Voraus geltend gemachte Investitionsabzugsbetrag angesetzt wird, muss bis zum Ende des dritten auf das Planungsjahr folgenden Jahres durchgeführt werden; andernfalls ist der Investitionsabzugsbetrag gewinnerhöhend aufzulösen (siehe 5.).

Nach § 7g EStG ist es dem Steuerpflichtigen erlaubt, seinen Gewinn im Jahr einer Investitionsplanung um einen Investitionsabzugsbetrag auf die Anschaffungskosten/Herstellungskosten bestimmter Anlagegegenstände zu vermindern. Der Abzugsbetrag kann selbst dann wahrgenommen werden, wenn dadurch ein Verlust entsteht oder sich der Verlust erhöht.

Ziel dieser Regelungen ist die wirtschaftliche Förderung von kleinen und mittleren Gewerbebetrieben sowie von Selbstständigen:

- Diese Betriebe/Selbstständige sollen im Jahr der Beanspruchung die Möglichkeit haben, Steuern zu sparen (Einkommensteuer, evtl. Solidaritätszuschlag und Kirchensteuer, Ge-werbesteuer), um dadurch ihre Liquidität für geplante Investitionen zu stärken.

- Sie sollen einen Ausgleich dafür erhalten, dass ihnen im Gegensatz zu Kapitalgesellschaf-ten der Zugang zum Kapitalmarkt verwehrt ist; sie also nur eingeschränkt an Fremdkapital gelangen können.

- Sie sollen flexibel in Anlagegegenstände investieren können und damit ihre Wettbewerbs-fähigkeit verbessern.

Die Regelungen im § 7g EStG betreffen ausschließlich die Steuerbilanz. Der Investitionsabzugsbetrag ist also – wie auch die Sonderabschreibungen nach § 7g Abs. 5 EStG – aus der Handelsbilanz herauszuhalten. Dies führt zu deutlichen Abweichungen in der Bewertung der Anlagegegenstände in der Handelsbilanz und in der Steuerbilanz mit der Folge, dass bei Inanspruchnahme eines Investitionsabzugsbetrags der Gewinn in der Handelsbilanz höher ausfällt als in der Steuerbilanz. Dies führt bei bilanzierenden Einzelkaufleuten und Personengesellschaften dazu, dass sie in ihren Handelsbilanzen passive latente Gewerbesteuern1 ausweisen müssen.

2. Betroffene Steuerpflichtige

In § 7g EStG wird in der Überschrift von „kleinen und mittleren Betrieben“ gesprochen. Darunter sind im Einzelnen zu verstehen:- Gewerbebetriebe und Selbstständige, die ihren Gewinn bilanziell durch den Vergleich des Betriebsvermögens (Eigenkapital) ermitteln,

- Gewerbebetriebe und Selbstständige, die ihren Gewinn außerbilanziell aus dem Überschuss der Betriebseinnahmen minus der Betriebsausgaben ermitteln (Einnahme-Überschuss-Rechnung; EÜR),

- Betriebe der Land- und Forstwirtschaft,

- Personengesellschaften, „sofern an die Stelle des Steuerpflichtigen die Gesellschaft oder die Gemeinschaft tritt“ (§ 7g Abs. 7 Satz 1 EStG).

Zusätzlich müssen folgende Merkmale erfüllt sein:

- Der Steuerpflichtige muss eine inländische Betriebsstätte betreiben.

- Der Gewinn darf zum Abschlussstichtag des Jahres, in dem der Steuerpflichtige einen Investitionsabzugsbetrag in Anspruch nimmt, nicht mehr als 200.000,00 € betragen. Der Investitionsabzugsbetrag darf nicht zuvor den Gewinn mindern. Soll der Investitionsabzugsbetrag auf mehrere Jahre verteilt werden, so muss das Größenmerkmal für jedes Jahr zutreffen.

- Die Summe der Beträge, die im Wirtschaftsjahr des Abzugs und in den drei vorangegangenen Wirtschaftsjahren … insgesamt abgezogen … wurden, darf je Betrieb 200.000,00 € nicht übersteigen.“ (§ 7g Abs. 1 Satz 4 EStG).

3. Steuerlich begünstigte Wirtschaftsgüter

§ 7g Abs. 1 EStG begünstigt die „abnutzbaren beweglichen Wirtschaftsgüter des Anlagevermögens“. Darunter fallen folgende neue und gebrauchte Anlagegegenstände, die der Steuerpflichtige zur Erzielung von Einkünften im eigenen Betrieb nutzt oder langfristig vermietet:- Technische Anlagen und Maschinen (einschließlich geringwertiger Wirtschaftsgüter) und solche Wirtschaftsgüter, für die ein Sammelposten gebildet wurde,

- Anlagen der Betriebs- und Geschäftsausstattung einschließlich von Betriebsvorrichtungen.

Nicht begünstigt sind:

- Unbewegliche Wirtschaftsgüter (Grundstücke, Gebäude, Einbauten in Gebäude, Außen-anlagen),

- Gegenstände des Umlaufvermögens,

- immaterielle Wirtschaftsgüter (Lizenzen, Software – mit Ausnahme geringwertiger Soft-ware bis 800,00 € netto und „Trivialsoftware“),

- die dem Leasinggeber zugeordneten Leasinggüter.

4. Verfahrensregelungen in § 7g EStG

- Nach § 7g Abs. 1 Satz 1 EStG kann der Steuerpflichtige „für die künftige Anschaffung oder Herstellung von abnutzbaren beweglichen Wirtschaftsgütern des Anlagevermögens, die mindestens bis zum Ende des dem Wirtschaftsjahr der Anschaffung oder Herstellung folgenden Wirtschaftsjahres vermietet oder in einer inländischen Betriebsstätte des Betriebes ausschließlich oder fast ausschließlich betrieblich genutzt werden, bis zu 50 Prozent der voraussichtlichen Anschaffungs- oder Herstellungskosten gewinnmindernd abziehen (Investitionsabzugsbeträge).“ Für die Umschreibung einer „ausschließlichen oder fast ausschließlichen betrieblichen Nutzung“ gilt in der Praxis, dass das Wirtschaftsgut zu mindestens 90 % betrieblich genutzt werden muss.

- Der Steuerpflichtige kann einen Investitionsabzugsbetrag auch dann in Anspruch nehmen, wenn dadurch ein Betriebsverlust entsteht oder sich der Verlust erhöht (§ 7g Abs. 1 Satz 3 EStG).

- Investitionsabzugsbeträge können nur in Anspruch genommen werden, wenn der Steuerpflichtige bei seiner Gewinnberechnung beachtet,

- dass im Wirtschaftsjahr des Jahres, in dem der Steuerpflichtige einen Investitionsabzugsbetrag in Anspruch nimmt, der Gewinn nicht mehr als 200.000,00 € beträgt, wobei der Investitionsabzugsbetrag den Gewinn nicht mindern darf (s. o.),

- dass das begünstigte Wirtschaftsgut mindestens im Jahr der Anschaffung/Herstellung und im darauffolgenden Jahr „vermietet oder … (fast) ausschließlich betrieblich genutzt“ wird (Verweilfrist gem. § 7g Abs. 4 EStG).

- Der Steuerpflichtige ist bei der Auswahl des begünstigten Anlagegutes frei. Die Finanzbehörde verlangt weder die genaue Angabe des Investitionsgutes (z. B. in einem Investitionsplan) noch den genauen Zeitpunkt der Investition. Es muss sich lediglich um ein förderungswürdiges Wirtschaftsgut handeln. Auch bedarf es zum Zeitpunkt der Inanspruchnahme keiner verbindlichen Bestellung.

- Der Steuerpflichtige hat innerhalb von drei Jahren, die auf das Jahr der Inanspruchnahme des Investitionsabzugsbetrag folgen, die Investition zu tätigen, sonst muss er die Steuervergünstigung rückgängig machen (§ 7g Abs. 4 Satz 1 EStG) oder den Investitionsabzugsbetrag auf ein funktionsgleiches Wirtschaftsgut übertragen.

- Der Steuerpflichtige kann den Investitionsabzugsbetrag im Jahr der Anschaffung/Herstellung wieder auflösen, indem er bis zu 50 % der Anschaffungs- oder Herstellungskosten – höchstens den in Anspruch genommenen Abzugsbetrag – dem Gewinn hinzurechnet (Hinzurechnungsbetrag gem. § 7g Abs. 2 Satz 1 EStG). Ist der beanspruchte Investitionsabzugsbetrag höher als der tatsächliche (weil die getätigte Investition wertmäßig geringer ist als die geplante), so ist der Unterschiedsbetrag ebenfalls aufzulösen – und zwar auf das Jahr der Beantragung bezogen.

- Der Steuerpflichtige kann im Jahr der Investition bis zu 50 % – höchstens jedoch bis zum in Anspruch genommenen Abzugsbetrag – der Anschaffungs- oder Herstellungskosten „gewinnmindernd herabsetzen“ (Herabsetzungsbetrag gem. § 7g Abs. 2 Satz 3 EStG). Die Herabsetzung hat zur Folge, dass die jährlichen Abschreibungen vermindert werden (s. nachfolgende Fallbeispiele).

- Der Steuerpflichtige kann zusätzlich zur Inanspruchnahme des Investitionsabzugsbetrags – unter den obigen Bedingungen der Gewinngrenze und der Verweilfrist – eine einmalige Sonderabschreibung von 20 % auf die evtl. reduzierten Anschaffungs-/ Herstellungskosten geltend machen. Diese Sonderabschreibung kann in einem Jahr mit 20 % oder verteilt auf maximal fünf Jahre mit jeweils 4 % angesetzt werden (§ 7g Abs. 5 EStG). Die Sonderabschreibung kann auch unabhängig vom Investitionsabzugsbetrag in Anspruch genommen werden.

- Der Steuerpflichtige muss die Summe aller beanspruchten Investitionsabzugsbeträge elektronisch nach vorgeschriebenen Datensätzen der zuständigen Finanzbehörde melden. Meldung in Papierform ist nur in Ausnahmefällen möglich.

Beispiel zur Verdeutlichung der Regelungen:

Leon Meier ist Inhaber der Einzelunternehmung „Leon Meier e. K., Holzverarbeitung“. Im Jahr 01 plant er die Anschaffung einer Furniermaschine. Die Anschaffungskosten betragen voraussichtlich 50.000,00 €. Als Nutzungsdauer sind lt. AfA-Tabelle für die holzverarbeitende Industrie acht Jahre2 vorgesehen. Die Investition will er zu Beginn des folgenden Jahres 02 realisieren. Sein zu versteuernder Gewinn beträgt im Jahr 01 180.000,00 €. Er bittet seinen Steuerberater, die Gewinnauswirkung und Steuerersparnis für die folgenden Fälle zu berechnen:

1. Fall: Um die Liquidität seines Unternehmens zum Zeitpunkt der Investitionsplanung zu verbessern, möchte Leon Meier die steuerlichen Vorteile des § 7 g EStG voll ausschöpfen. Der Investitionsabzugsbetrag soll also im Jahr 01 beansprucht werden (§ 7g Abs. 1 EStG).

2. Fall: Im Jahr 02 wird die Investition durchgeführt, der Investitionsabzugsbetrag in voller Höhe dem Gewinn zugerechnet (Hinzurechnungsbetrag) und die Anschaffungskosten gewinnmindernd um 50 % herabgesetzt (§ 7g Abs. 2 EStG). Die Sonderabschreibung gem. § 7g Abs. 5 EStG wird nicht in Anspruch genommen.

3. Fall: Im Jahr 02 soll zusätzlich zu Fall 2 die Sonderabschreibung von 20 % in Anspruch genommen werden (§ 7g Abs. 5 EStG). Zudem möchte Leon Meier erfahren, welche Auswirkungen sich in diesem Fall auf den Gewinn über die gesamte Investitionsdauer aufgrund der fallenden Abschreibungen ergeben werden. Hierzu zieht er den Abschreibungsplan heran.

4. Fall: Im Jahr 02 erfolgt die Investition nach den im Fall 3 genannten Bedingungen. Ausnahme: Die Sonderabschreibung soll mit 20 % der Anschaffungskosten über fünf Jahre gleichmäßig verteilt werden. Jährlich werden also 4 % der verminderten Anschaffungskosten zusätzlich zur „normalen“ AfA abgeschrieben.

Leon Meier ist Inhaber der Einzelunternehmung „Leon Meier e. K., Holzverarbeitung“. Im Jahr 01 plant er die Anschaffung einer Furniermaschine. Die Anschaffungskosten betragen voraussichtlich 50.000,00 €. Als Nutzungsdauer sind lt. AfA-Tabelle für die holzverarbeitende Industrie acht Jahre2 vorgesehen. Die Investition will er zu Beginn des folgenden Jahres 02 realisieren. Sein zu versteuernder Gewinn beträgt im Jahr 01 180.000,00 €. Er bittet seinen Steuerberater, die Gewinnauswirkung und Steuerersparnis für die folgenden Fälle zu berechnen:

1. Fall: Um die Liquidität seines Unternehmens zum Zeitpunkt der Investitionsplanung zu verbessern, möchte Leon Meier die steuerlichen Vorteile des § 7 g EStG voll ausschöpfen. Der Investitionsabzugsbetrag soll also im Jahr 01 beansprucht werden (§ 7g Abs. 1 EStG).

2. Fall: Im Jahr 02 wird die Investition durchgeführt, der Investitionsabzugsbetrag in voller Höhe dem Gewinn zugerechnet (Hinzurechnungsbetrag) und die Anschaffungskosten gewinnmindernd um 50 % herabgesetzt (§ 7g Abs. 2 EStG). Die Sonderabschreibung gem. § 7g Abs. 5 EStG wird nicht in Anspruch genommen.

3. Fall: Im Jahr 02 soll zusätzlich zu Fall 2 die Sonderabschreibung von 20 % in Anspruch genommen werden (§ 7g Abs. 5 EStG). Zudem möchte Leon Meier erfahren, welche Auswirkungen sich in diesem Fall auf den Gewinn über die gesamte Investitionsdauer aufgrund der fallenden Abschreibungen ergeben werden. Hierzu zieht er den Abschreibungsplan heran.

4. Fall: Im Jahr 02 erfolgt die Investition nach den im Fall 3 genannten Bedingungen. Ausnahme: Die Sonderabschreibung soll mit 20 % der Anschaffungskosten über fünf Jahre gleichmäßig verteilt werden. Jährlich werden also 4 % der verminderten Anschaffungskosten zusätzlich zur „normalen“ AfA abgeschrieben.

1. Fall:

Im Jahr 01, in dem Leon Meier die Investition plant, nimmt er den Investitionsabzugsbetrag von 50 % der voraussichtlichen Anschaffungskosten (25.000,00 €) in Anspruch. Seine durchschnittliche Steuerbelastung beträgt 37 %3.

Im Jahr 01, in dem Leon Meier die Investition plant, nimmt er den Investitionsabzugsbetrag von 50 % der voraussichtlichen Anschaffungskosten (25.000,00 €) in Anspruch. Seine durchschnittliche Steuerbelastung beträgt 37 %3.

Der Investitionsabzugsbetrag von 25.000,00 € wird in der Gewinnberechnung des Jahres 01 als Aufwand wirksam, der zu einer entsprechenden Gewinnminderung und damit auch zu einer Steuersenkung um 9.250,00 € führt. Die eingesparte Steuer steht der Leon Meier e. K. für Investitionszwecke zur Verfügung. Sie erhöht die Liquidität der Unternehmung.

2. Fall:

Die Investition wird zu Beginn des Jahres 02 zu tatsächlichen Anschaffungskosten von 50.000,00 € unter Hinzurechnung des Investitionsabzugsbetrags von 25.000,00 € (Hinzurechnungsbetrag) sowie unter gewinnmindernder Herabsetzung der Anschaffungskosten um 25.000,00 € durchgeführt. Im Beispiel wird der Herabsetzungsbetrag mit 50 % der geplanten Investition und damit in Höhe des Investitionsabzugsbetrags von 25.000,00 € angesetzt. Damit verringern sich die tatsächlichen Anschaffungskosten auf 25.000,00 € (= 50.000,00 € – 25.000,00 €). Die Abschreibung für 02 kann bei linearem Abschreibungsverfahren über acht Jahre in Höhe von 12,5 %/Jahr von den herabgesetzten Anschaffungskosten (50.000,00 € – 25.000,00 € = 25.000,00 €) beansprucht werden.

Die Investition wird zu Beginn des Jahres 02 zu tatsächlichen Anschaffungskosten von 50.000,00 € unter Hinzurechnung des Investitionsabzugsbetrags von 25.000,00 € (Hinzurechnungsbetrag) sowie unter gewinnmindernder Herabsetzung der Anschaffungskosten um 25.000,00 € durchgeführt. Im Beispiel wird der Herabsetzungsbetrag mit 50 % der geplanten Investition und damit in Höhe des Investitionsabzugsbetrags von 25.000,00 € angesetzt. Damit verringern sich die tatsächlichen Anschaffungskosten auf 25.000,00 € (= 50.000,00 € – 25.000,00 €). Die Abschreibung für 02 kann bei linearem Abschreibungsverfahren über acht Jahre in Höhe von 12,5 %/Jahr von den herabgesetzten Anschaffungskosten (50.000,00 € – 25.000,00 € = 25.000,00 €) beansprucht werden.

Erläuterungen:

Im Jahr 01 hat der Steuerpflichtige durch den Investitionsabzugsbetrag eine Gewinnauswirkung von –25.000,00 €, was zu einer Steuerminderung um 9.250,00 € führt. Im Jahr 02 neutralisiert sich die gewinnerhöhende Wirkung des Hinzurechnungsbetrags mit der gewinnmindernden Wirkung der Herabsetzung der Anschaffungskosten um jeweils 25.000,00 €. Es verbleibt die gewinnmindernde Wirkung der Abschreibung. Da die Bemessungsgrundlage für die Abschreibung um 25.000,00 € niedriger ist, können im Jahr 02 und in den Folgejahren nur niedrigere Abschreibungen von den verminderten Anschaffungskosten (25.000,00 €) steuerlich mit jeweils 3.125,00 € angesetzt werden. Das führt im Jahr 02 zu einer Gewinnreduzierung durch Abschreibungen um nur noch 3.125,00 €. Entsprechend geringer fällt bei einem Steuersatz von 37 % die Steuerentlastung mit 1.156,25 € in 02 aus. In den Folgejahren wird das Wirtschaftsgut weiterhin mit 12,5 % von den ermäßigten Anschaffungskosten abgeschrieben,sodass sich nach acht Jahren insgesamt aus Investitionsabzugsbetrag und Abschreibungen die Summe von 50.000,00 € ergibt:

Im Jahr 01 hat der Steuerpflichtige durch den Investitionsabzugsbetrag eine Gewinnauswirkung von –25.000,00 €, was zu einer Steuerminderung um 9.250,00 € führt. Im Jahr 02 neutralisiert sich die gewinnerhöhende Wirkung des Hinzurechnungsbetrags mit der gewinnmindernden Wirkung der Herabsetzung der Anschaffungskosten um jeweils 25.000,00 €. Es verbleibt die gewinnmindernde Wirkung der Abschreibung. Da die Bemessungsgrundlage für die Abschreibung um 25.000,00 € niedriger ist, können im Jahr 02 und in den Folgejahren nur niedrigere Abschreibungen von den verminderten Anschaffungskosten (25.000,00 €) steuerlich mit jeweils 3.125,00 € angesetzt werden. Das führt im Jahr 02 zu einer Gewinnreduzierung durch Abschreibungen um nur noch 3.125,00 €. Entsprechend geringer fällt bei einem Steuersatz von 37 % die Steuerentlastung mit 1.156,25 € in 02 aus. In den Folgejahren wird das Wirtschaftsgut weiterhin mit 12,5 % von den ermäßigten Anschaffungskosten abgeschrieben,sodass sich nach acht Jahren insgesamt aus Investitionsabzugsbetrag und Abschreibungen die Summe von 50.000,00 € ergibt:

3. Fall:

Im Jahr 02 wird zusätzlich zum 2. Fall die in § 7g Abs. 5 EStG gewährte Sonderabschreibung von 20 % auf die verminderten Anschaffungskosten beansprucht.

Im Jahr 02 wird zusätzlich zum 2. Fall die in § 7g Abs. 5 EStG gewährte Sonderabschreibung von 20 % auf die verminderten Anschaffungskosten beansprucht.

Erläuterungen:

Insgesamt ergibt sich für das Jahr 02 aus dem Hinzurechnungsbetrag, dem Herabsetzungs-betrag, der planmäßigen Abschreibung auf die verminderten Anschaffungskosten von 25.000,00 € sowie der Berücksichtigung der 20-prozentigen Sonderabschreibung auf die verminderten Anschaffungskosten eine Gewinnreduzierung um 8.125,00 €. Entsprechend fällt die Steuerlast in 02 bei einem Steuersatz von 37 % um 3.006,25 € niedriger aus:

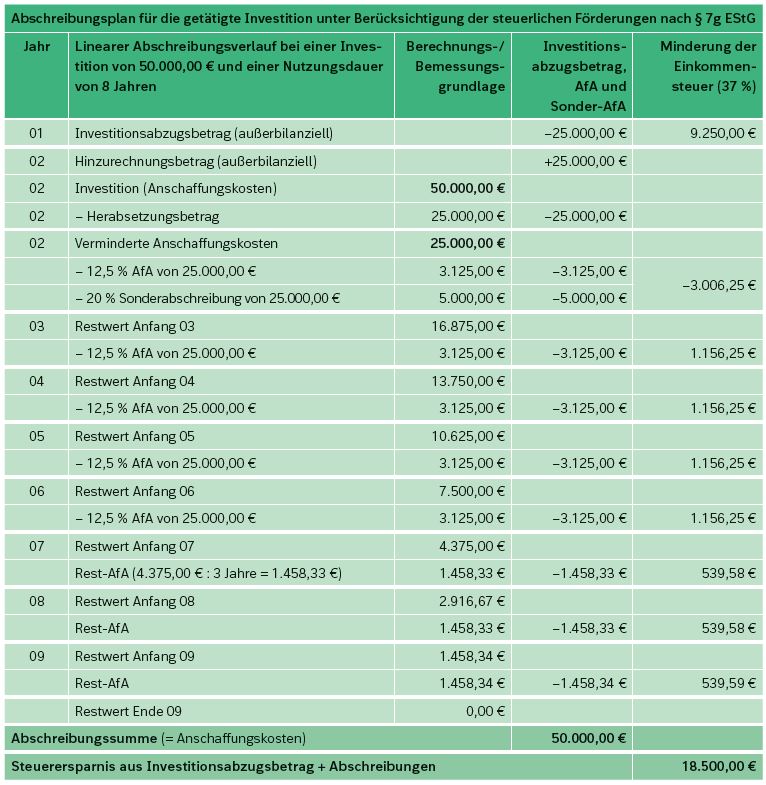

Zusammenfassend zeigt der nachfolgende Abschreibungsplan die steuerlichen Auswirkungen des Investitionsabzugsbetrags sowie der Sonderabschreibung, die voll im Investitionsjahr angesetzt werden:

Insgesamt ergibt sich für das Jahr 02 aus dem Hinzurechnungsbetrag, dem Herabsetzungs-betrag, der planmäßigen Abschreibung auf die verminderten Anschaffungskosten von 25.000,00 € sowie der Berücksichtigung der 20-prozentigen Sonderabschreibung auf die verminderten Anschaffungskosten eine Gewinnreduzierung um 8.125,00 €. Entsprechend fällt die Steuerlast in 02 bei einem Steuersatz von 37 % um 3.006,25 € niedriger aus:

- Im Vorjahr 01 wird der Investitionsbetrag von 25.000,00 € gewinnmindernd (und damit auch steuermindernd) in Anspruch genommen.

- Im Investitionsjahr 02 ist der beanspruchte Investitionsabzugsbetrag gewinnerhöhend aufzulösen (Hinzurechnungsbetrag).

- Diese Auflösung wird in 02 dadurch ausgeglichen, dass die Anschaffungskosten um den Herabsetzungsbetrag (Investitionsabzugsbetrag) vermindert werden. Die mit der Verminderung der Anschaffungskosten verbundenen Aufwendungen reduzieren den Gewinn um den gleichen Betrag, um den der Hinzurechnungsbetrag den Gewinn erhöht hat.

Zusammenfassend zeigt der nachfolgende Abschreibungsplan die steuerlichen Auswirkungen des Investitionsabzugsbetrags sowie der Sonderabschreibung, die voll im Investitionsjahr angesetzt werden:

Erläuterungen:

Der Abschreibungsplan macht deutlich, dass die Vergünstigungen des § 7g EStG in den Anschaffungs-/Herstellungskosten ihre Obergrenze finden, und dass über die Nutzungszeit des Wirtschaftsgutes – unabhängig davon, ob der Investitionsabzugsbetrag in Anspruch genommen wird oder nicht – die Steuerentlastung gleich hoch ist; im Beispiel beträgt sie 18.500,00 €. Die Vorteile der Regelungen gem. § 7g EStG liegen im vorgezogenen Investitionsabzugsbetrag und in der Verschiebung der Abschreibungsaufwendungen: Hohe Aufwendungen im Investitionsjahr (Abschreibung plus Sonderabschreibung) werden kombiniert mit niedrigen Abschreibungen in den Folgejahren. Hieraus ergeben sich für den Steuerpflichtigen Liquiditätsvorteile aus ersparten Steuern zu Beginn der Investition, die mit zunehmender Nutzungsdauer des Wirtschaftsgutes abnehmen. Diese Liquiditätsvorteile helfen bei der Finanzierung der Investition.

Im obigen Plan führt die Förderung gem. § 7g EStG in den ersten beiden Jahren 01 und 02 zu einer Finanzierung aus Steuermitteln in Höhe von:

Der Abschreibungsplan macht deutlich, dass die Vergünstigungen des § 7g EStG in den Anschaffungs-/Herstellungskosten ihre Obergrenze finden, und dass über die Nutzungszeit des Wirtschaftsgutes – unabhängig davon, ob der Investitionsabzugsbetrag in Anspruch genommen wird oder nicht – die Steuerentlastung gleich hoch ist; im Beispiel beträgt sie 18.500,00 €. Die Vorteile der Regelungen gem. § 7g EStG liegen im vorgezogenen Investitionsabzugsbetrag und in der Verschiebung der Abschreibungsaufwendungen: Hohe Aufwendungen im Investitionsjahr (Abschreibung plus Sonderabschreibung) werden kombiniert mit niedrigen Abschreibungen in den Folgejahren. Hieraus ergeben sich für den Steuerpflichtigen Liquiditätsvorteile aus ersparten Steuern zu Beginn der Investition, die mit zunehmender Nutzungsdauer des Wirtschaftsgutes abnehmen. Diese Liquiditätsvorteile helfen bei der Finanzierung der Investition.

Im obigen Plan führt die Förderung gem. § 7g EStG in den ersten beiden Jahren 01 und 02 zu einer Finanzierung aus Steuermitteln in Höhe von:

Bei der Regelabschreibung ohne die Förderung gem. § 7g EStG könnte der Steuerpflichtige im Jahr der Anschaffung (02) und in den sieben Folgejahren die Abschreibung von

steuerlich geltend machen, also lediglich pro Jahr 12,5 % der Investition aus Steuermitteln finanzieren, in zwei Jahren entsprechend 25 %. Bezogen auf die gesamte Nutzungsdauer von 8 Jahren wäre in beiden Fällen die Bemessungsgrundlage für die Steuerersparnis mit 50.000,00 € gleich hoch.

4. Fall:

Der Investitionsabzugsbetrag wird in 01 in Anspruch genommen. Die Investition erfolgt in 02 unter Hinzurechnung des Investitionsabzugsbetrags sowie unter Verringerung der Anschaffungskosten in Höhe des Investitionsabzugsbetrags. Die Sonderabschreibung gem. § 7g Abs. 5 EStG wird gleichmäßig über fünf Jahre verteilt. Die Gewinnauswirkung beträgt:

Der Investitionsabzugsbetrag wird in 01 in Anspruch genommen. Die Investition erfolgt in 02 unter Hinzurechnung des Investitionsabzugsbetrags sowie unter Verringerung der Anschaffungskosten in Höhe des Investitionsabzugsbetrags. Die Sonderabschreibung gem. § 7g Abs. 5 EStG wird gleichmäßig über fünf Jahre verteilt. Die Gewinnauswirkung beträgt:

Erläuterungen:

Im Abschreibungsplan wird die Sonderabschreibung auf fünf Jahre verteilt. Jedes Jahr wird also die reguläre Abschreibung mit 12,5 % der verringerten Anschaffungskosten und zusätz-lich die Sonderabschreibung mit 4 % der verringerten Anschaffungskosten angesetzt. Nach fünf Jahren muss der verbleibende Buchwert auf die restliche Nutzungsdauer von drei Jahren gleichmäßig verteilt werden; dadurch reduzieren sich die jährlichen Abschreibungsbeträge.

Im Abschreibungsplan wird die Sonderabschreibung auf fünf Jahre verteilt. Jedes Jahr wird also die reguläre Abschreibung mit 12,5 % der verringerten Anschaffungskosten und zusätz-lich die Sonderabschreibung mit 4 % der verringerten Anschaffungskosten angesetzt. Nach fünf Jahren muss der verbleibende Buchwert auf die restliche Nutzungsdauer von drei Jahren gleichmäßig verteilt werden; dadurch reduzieren sich die jährlichen Abschreibungsbeträge.

Steuerspartipps:

- Der Investitionsabzugsbetrag kann auch für gebrauchte Wirtschaftsgüter in Anspruch genommen werden.

- Der Investitionsabzugsbetrag kann sich auch für Wirtschaftsgüter mit niedrigen Anschaf-fungskosten lohnen: Sofern durch die Anwendung des 50-prozentigen Investitionsabzugsbetrags die Anschaffungskosten eines Wirtschaftsgutes so stark verringert werden, dass das Wirtschaftsgut zu einem geringwertigen Wirtschaftsgut4 von max. 800,00 € wird, können die Anschaffungskosten in voller Höhe als Betriebsaufwand den Gewinn mindern.

5. Auflösung des Investitionsabzugsbetrags

- Ein gewinn- und steuermindernder Investitionsabzugsbetrag, der im Jahr 01 gebildet worden ist, muss gem. § 7g Abs. 3 EStG bis zum Ende des dritten Folgejahres – bis Ende 04 – wieder aufgelöst werden, weil es an der Hinzurechnung gem. § 7g Abs. 2 EStG mangelt (Ausnahme: In 2017 wahrgenommene Investitionsabzugsbeträge können „Coronabedingt“ auch noch bis zum Ende des vierten Jahres aufgelöst werden).

Die Auflösung kann zu verschiedenen Zeiten erfolgen:

- Der Investitionsabzugsbetrag wird im Jahr 01 beansprucht und in dem Jahr, in dem das begünstigte Wirtschaftsgut angeschafft wurde, unter Beachtung der 3-Jahres-Frist gewinnerhöhend hinzugerechnet. Die Gewinn- und Steuerauswirkungen sind in den obigen Fällen dargestellt.

- Der Investitionsabzugsbetrag wird im Jahr 01 beansprucht. Die Investition unterbleibt innerhalb der folgenden drei Jahre. Der Investitionsabzugsbetrag muss spätestens nach Ablauf von drei Jahren – bezogen auf das Ursprungsjahr 01 – aufgelöst werden, da der Grund für die Vergünstigung entfallen ist. Der Steuerpflichtige hat den Wegfall der Investition der Finanzbehörde auf elektronischem Weg mitzuteilen. Die Finanzbehörde wird ihm daraufhin einen neuen Steuerbescheid für 01 zuschicken, in dem der Gewinn für 01 um den Investitionsabzugsbetrag höher angesetzt ist und ihn auffordern, die Steuernachzahlung zu leisten. Die Steuernachzahlung ist zu verzinsen. Alternativ hätte der Steuerpflichtige die Möglichkeit, den nicht genutzten Investitionsabzugsbetrag auf ein anderes förderungswürdiges Wirtschaftsgut zu übertragen.

- Der Steuerpflichtige kann den Investitionsabzugsbetrag freiwillig vor Ablauf der Investitionsfrist von drei Jahren – bezogen auf das Jahr der Beanspruchung – gewinnerhöhend auflösen.

- Soweit der Investitionsabzugsbetrag höher als 50 % der tatsächlichen Anschaffungs- oder Herstellungskosten ist, muss der übersteigende Betrag gewinnerhöhend aufgelöst werden. Der Steuerbescheid ist entsprechend zu berichtigen.

- Der Investitionsabzugsbetrag für ein Investitionsgut muss innerhalb der o. g. Frist aufgelöst werden, wenn ein nicht funktionsgleiches Wirtschaftsgut angeschafft wird. Auf die Gleichartigkeit des Wirtschaftsgutes kommt es nicht an.

- Verstößt die Anschaffung gegen das förderungsabhängige Kriterium, dass das begünstigte Wirtschaftsgut mindestens im Jahr der Anschaffung/Herstellung und im darauffolgenden Jahr „vermietet oder … (fast) ausschließlich betrieblich genutzt“ wird (§ 7g Abs. 4 EStG), weil das Wirtschaftsgurt nicht vermietet oder zu weniger als 90 % betrieblich genutzt wird, ist der Investitionsabzugsbetrag auf das Jahr der Inanspruchnahme rückgängig zu machen. Das gilt auch, wenn das Wirtschaftsgut im Jahr der Anschaffung oder im Folgejahr vorzeitig aus dem Betrieb ausscheidet.

- Wird das begünstigte Wirtschaftsgut vom Anlagevermögen ins Umlaufvermögen „umgewidmet“, ist der in Anspruch genommene Investitionsabzugsbetrag rückgängig zu machen; dies gilt ebenso, wenn der inländische Betrieb nach der Inanspruchnahme des Investitionsabzugsbetrags ins Ausland verlagert wird (§ 7g Abs. 6 Nr. 2 EStG).

Steuerspartipp:

Die aufzulösenden Investitionsabzugsbeträge sollten so früh wie möglich dem Finanzamt gemeldet werden, weil Steuernachforderungen entstehen, die verzinst werden müssen. § 233a Abs. 2a AO bestimmt hierzu:

Der Zinslauf beginnt 15 Monaten nach Ablauf des Kalenderjahres, in dem die Steuer entstanden ist. Die Steuernachzahlung ist mit 0,5 % je Monat (6 %/Jahr) zu verzinsen. Im äußersten Fall hätte der Steuerpflichtige bei einer im Jahr 01 geplanten, aber nicht durchgeführten Investition, die er dem Finanzamt erst zum Ende der 3-Jahres-Frist meldet, vom 01.04.03 bis 31.12.04 – also für 21 Monate – sind Zinsen in Höhe von 0,5 % * 21 = 10,5 % zu zahlen. Bei einem auf-zulösenden Investitionsabzugsbetrag von 25.000,00 € wären das immerhin 2.625,00 € Zinsen.

Die aufzulösenden Investitionsabzugsbeträge sollten so früh wie möglich dem Finanzamt gemeldet werden, weil Steuernachforderungen entstehen, die verzinst werden müssen. § 233a Abs. 2a AO bestimmt hierzu:

Der Zinslauf beginnt 15 Monaten nach Ablauf des Kalenderjahres, in dem die Steuer entstanden ist. Die Steuernachzahlung ist mit 0,5 % je Monat (6 %/Jahr) zu verzinsen. Im äußersten Fall hätte der Steuerpflichtige bei einer im Jahr 01 geplanten, aber nicht durchgeführten Investition, die er dem Finanzamt erst zum Ende der 3-Jahres-Frist meldet, vom 01.04.03 bis 31.12.04 – also für 21 Monate – sind Zinsen in Höhe von 0,5 % * 21 = 10,5 % zu zahlen. Bei einem auf-zulösenden Investitionsabzugsbetrag von 25.000,00 € wären das immerhin 2.625,00 € Zinsen.

1 siehe hierzu Kurzaufsatz „Latente Steuern in der Handelsbilanz …“ unter www.schmolke-deitermann.de

2 www.bundesfinanzministerium.de/Web/DE/Themen/Steuern/Steuerverwaltungu-Steuerrecht/Betriebspruefung/AfA_Tabellen/afa_tabellen.html

3 Die Berechnung beruht auf der Einkommensteuertabelle 2021 (Einkommensteuer plus Solidaritätszuschlag). Die Formel lautet y = 0,42*x – 9.136,63 mit x := Einkommen (§ 32a EStG; ohne Soli). Die Durchschnittsbelastung von 37 % wird auch in den folgenden Beispielen zugrunde gelegt.

4 siehe hierzu Kurzaufsatz „Geringwertige Wirtschaftsgüter…“ unter www.schmolke-deitermann.de

2 www.bundesfinanzministerium.de/Web/DE/Themen/Steuern/Steuerverwaltungu-Steuerrecht/Betriebspruefung/AfA_Tabellen/afa_tabellen.html

3 Die Berechnung beruht auf der Einkommensteuertabelle 2021 (Einkommensteuer plus Solidaritätszuschlag). Die Formel lautet y = 0,42*x – 9.136,63 mit x := Einkommen (§ 32a EStG; ohne Soli). Die Durchschnittsbelastung von 37 % wird auch in den folgenden Beispielen zugrunde gelegt.

4 siehe hierzu Kurzaufsatz „Geringwertige Wirtschaftsgüter…“ unter www.schmolke-deitermann.de