Beitrag "Rechnungs-Abgrenzungsposten" zum kostenfreien Download

Zeitliche Abgrenzungen in der Handelsbilanz und in der Steuerbilanz

1. Grundlagen

In „bilanzierenden“ Unternehmen, die also Jahresabschlüsse mit Bilanzen sowie Gewinn- und Verlustrechnungen aufstellen, zeigt sich zu den Abschlussstichtagen regelmäßig, dass im ablaufenden Geschäftsjahr erfolgswirksame Einnahmen bzw. Ausgaben gebucht wurden, deren zugehörige Erträge bzw. Aufwendungen verursachungsgerecht ganz oder teilweise in das folgende Geschäftsjahr gehören. Ebenso ist es unvermeidbar, dass Einnahmen bzw. Ausgaben erst im Folgejahr anfallen, deren zugehörige Erträge bzw. Aufwendungen ganz oder teilweise im laufenden Geschäftsjahr verursacht werden. Um sicherzustellen, dass die Erträge und die Aufwendungen dem Jahr zugeordnet werden, in dem sie verursacht werden, sind Rechnungsabgrenzungen zwischen zwei Rechnungsperioden notwendig. Nur so ist der in den §§ 250, 252 Abs. 1 Nr. 5 HGB sowie in § 5 Abs. 5 EStG geforderte Ausweis des periodengerechten Erfolgs sichergestellt:

Nach § 250 HGB (entsprechend: § 5 Abs. 5 EStG) sind nur die sog. transitorischen Aktiva und Passiva als Rechnungsabgrenzungsposten in der Bilanz auszuweisen. Sie beinhalten Einnahmen/Ausgaben im laufenden Jahr, die nur teilweise im gleichen Jahr zu Erträgen/Aufwendungen führen. Die abzugrenzenden Beträge bilden „durchgehende“ Aufwendungen und Erträge, die erst in späteren Jahren verursacht werden. Die sog. antizipativen Aktiva und Passiva dürfen nur als Sonstige Forderungen und Sonstige Verbindlichkeiten in der Bilanz erscheinen. Sie beinhalten Aufwendungen und Erträge des laufenden Jahres, die erst in späteren Jahren zu Einnahmen bzw. Ausgaben führen. Je nachdem, wie die Einnahmen und die zugehörigen Erträge bzw. die Ausgaben und die zugehörigen Aufwendungen zeitlich

auseinanderfallen, lassen sich die folgenden Arten der zeitlichen Abgrenzung unterscheiden:

auseinanderfallen, lassen sich die folgenden Arten der zeitlichen Abgrenzung unterscheiden:

Die folgende Übersicht verdeutlicht den Sachverhalt am Abschlussstichtag:

Mit den o. g. Buchungen werden Aufwendungen und Erträge denjenigen Perioden zugewiesen, in denen sie entstehen (werden). Zwischengeschaltet sind die Konten „Aktive Rechnungsabgrenzung“, „Passive Rechnungsabgrenzung“, „Sonstige Forderungen“ und „Sonstige Verbindlichkeiten“. Deren Abschlusskonto ist das Schlussbilanzkonto. Die Bilanz fungiert hierbei als Überführungsinstrument zwischen zwei Rechnungsperioden. Die Bildung von Rechnungsabgrenzungen sowie von Sonstigen Forderungen und von Sonstigen Verbindlichkeiten in der Bilanz ist an folgende Voraussetzungen gebunden:

Gewichtige Voraussetzung ist neben der Erfolgswirksamkeit der Geschäftsfälle

> die „bestimmte Zeit“, in der Einnahmen bzw. Ausgaben vor dem Abschlussstichtag zu Erträgen bzw. Aufwendungen nach

dem Abschlussstichtag führen;

> die „bestimmte Zeit“, in der Einnahmen bzw. Ausgaben nach dem Abschlussstichtag für Erträge bzw. Aufwendungen vor

dem Abschlussstichtag getätigt werden.

In der Regel ist dieser Zeitraum kalendermäßig festgelegt. Eine Schätzung des Zeitraums erfüllt nicht die Voraussetzung der

gesetzlichen Regelung.

> die „bestimmte Zeit“, in der Einnahmen bzw. Ausgaben vor dem Abschlussstichtag zu Erträgen bzw. Aufwendungen nach

dem Abschlussstichtag führen;

> die „bestimmte Zeit“, in der Einnahmen bzw. Ausgaben nach dem Abschlussstichtag für Erträge bzw. Aufwendungen vor

dem Abschlussstichtag getätigt werden.

In der Regel ist dieser Zeitraum kalendermäßig festgelegt. Eine Schätzung des Zeitraums erfüllt nicht die Voraussetzung der

gesetzlichen Regelung.

2. Handelsrechtliche Regelungen

Die handelsrechtlichen Regelungen zu den aktiven und passiven Rechnungsabgrenzungsposten sowie zu den Sonstigen Forderungen und Sonstigen Verbindlichkeiten finden sich in den oben zitierten §§ 250 und 252 HGB. Nach § 250 Abs. 1, 2 HGB (ebenso § 5 Abs. 5 Satz 1 EStG) besteht grundsätzlich ein Bilanzierungsgebot für aktive und passive Rechnungsabgrenzungen. Von diesem Grundsatz kann laut einem Urteil des Bundesfinanzhofs dann abgewichen werden, wenn der Wert des einzelnen Abgrenzungspostens von geringer Bedeutung ist und 800,00 € nicht übersteigt, d. h. konkret: Entsprechend der Regelung in § 6 Abs. 2 EStG – nach der geringwertige Wirtschaftsgüter bis 800,00 € direkt als Betriebsausgabe gebucht werden können – kann auf eine aktive Abgrenzung der Aufwendungen bis 800,00 € verzichtet werden (Wahlrecht). Hier schränken die Grundsätze der Wesentlichkeit und Wirtschaftlichkeit der Buchführung die Grundsätze der Bilanzvollständigkeit und der Bilanzwahrheit ein.2.1 Aktive Rechnungsabgrenzung der Aufwendungen

Bei folgenden Geschäftsfällen können die Zahlungsausgänge im laufenden Geschäftsjahr und die sie verursachenden Aufwendungen ganz oder teilweise in der nachfolgenden Rechnungsperiode liegen; sie führen zu aktiven Rechnungsabgrenzungen:

Bei folgenden Geschäftsfällen können die Zahlungsausgänge im laufenden Geschäftsjahr und die sie verursachenden Aufwendungen ganz oder teilweise in der nachfolgenden Rechnungsperiode liegen; sie führen zu aktiven Rechnungsabgrenzungen:

Die Ausgabe liegt mit dem Gesamtbetrag von netto 2.400,00 € im „alten“ Jahr 02, während der ursächliche Aufwand für den Zeitraum 01.01.03 bis 31.07.03, also für sieben Monate, im „neuen“ Jahr 03 liegt. Für diese Zeit nimmt die Käuferin Schmitz GmbH eine aktive Rechnungsabgrenzung vor. Die Rechnungsabgrenzung beträgt:

Die Rechnungsabgrenzung kann direkt im Zeitpunkt des Rechnungseingangs oder indirekt zum Abschlussstichtag erfolgen. Die direkte Buchung hat gegenüber der indirekten Buchung den Vorteil, dass zum Abschlussstichtag nicht jeder Aufwand auf die Rechnungsabgrenzung geprüft werden muss und dass keine Abgrenzung vergessen wird.

Darstellung der indirekten Buchungen auf Konten:

Die Abschlusskonten „8020 Gewinn- und Verlustkonto“ und „8010 Schlussbilanzkonto“ zeigen die periodengerechte Zuweisung

des Wartungsaufwandes mit 1.000,00 € im „alten“ Jahr 02 und mit 1.400,00 € im „neuen“ Jahr 03. Das Schlussbilanzkonto führt

den abgegrenzten Betrag von 1.400,00 € ins nächste Jahr über. Im neuen Jahr ist die Aktive Rechnungsabgrenzung über das

Aufwandskonto aufzulösen:

des Wartungsaufwandes mit 1.000,00 € im „alten“ Jahr 02 und mit 1.400,00 € im „neuen“ Jahr 03. Das Schlussbilanzkonto führt

den abgegrenzten Betrag von 1.400,00 € ins nächste Jahr über. Im neuen Jahr ist die Aktive Rechnungsabgrenzung über das

Aufwandskonto aufzulösen:

Für folgende Geschäftsfälle dürfen keine aktiven Rechnungsabgrenzungen gebildet werden:

> Wiederholt anfallende Provisionsaufwendungen eines Handelsvertreters

> Maklerprovision, die beim Abschluss eines Kauf- oder Mietvertrags fällig wird

> Aufwendungen, die Teil der im nächsten Jahr zu aktivierenden Herstellungskosten sind.

> Wiederholt anfallende Provisionsaufwendungen eines Handelsvertreters

> Maklerprovision, die beim Abschluss eines Kauf- oder Mietvertrags fällig wird

> Aufwendungen, die Teil der im nächsten Jahr zu aktivierenden Herstellungskosten sind.

2.2 Passive Rechnungsabgrenzung der Erträge

Bei folgenden Geschäftsfällen können die Zahlungseingänge im laufenden Geschäftsjahr und die zugrunde liegenden Erträge

ganz oder teilweise in der nachfolgenden Rechnungsperiode anfallen; sie führen zu passiven Rechnungsabgrenzungen:

> Empfangene Anzahlungen von Kunden

> Empfangene Zahlungen für jahresübergreifende Abonnements

> Gewerbliche Miet- und Pachteinnahmen

> Erhaltene Wartungsgebühren

> Zinserträge

> Jahresübergreifende Lizenzeinnahmen

> Entschädigungszahlungen, z. B. aufgrund eines Versicherungsfalls

Bei folgenden Geschäftsfällen können die Zahlungseingänge im laufenden Geschäftsjahr und die zugrunde liegenden Erträge

ganz oder teilweise in der nachfolgenden Rechnungsperiode anfallen; sie führen zu passiven Rechnungsabgrenzungen:

> Empfangene Anzahlungen von Kunden

> Empfangene Zahlungen für jahresübergreifende Abonnements

> Gewerbliche Miet- und Pachteinnahmen

> Erhaltene Wartungsgebühren

> Zinserträge

> Jahresübergreifende Lizenzeinnahmen

> Entschädigungszahlungen, z. B. aufgrund eines Versicherungsfalls

Die Einnahme liegt mit dem Gesamtbetrag von netto 2.400,00 € im „alten“ Jahr 02, während der ursächliche Ertrag für den

Zeitraum 01.01.03 bis 31.07.03, also für 7 Monate, im „neuen“ Jahr 03 liegt. Für den Zeitraum von sieben Monaten nimmt die

Schneider AG eine passive Rechnungsabgrenzung vor. Die Rechnungsabgrenzung beträgt:

Zeitraum 01.01.03 bis 31.07.03, also für 7 Monate, im „neuen“ Jahr 03 liegt. Für den Zeitraum von sieben Monaten nimmt die

Schneider AG eine passive Rechnungsabgrenzung vor. Die Rechnungsabgrenzung beträgt:

Darstellung der indirekten Buchungen auf Konten:

Die Abschlusskonten „8020 Gewinn- und Verlustkonto“ und „8010 Schlussbilanzkonto“ zeigen die periodengerechte Zuweisung

des Wartungsertrags mit 1.000,00 € im „alten“ Jahr 02 und mit 1.400,00 € im „neuen“ Jahr 03. Das Schlussbilanzkonto führt

den abgegrenzten Betrag von 1.400,00 € ins nächste Jahr über. Im neuen Jahr ist die Passive Rechnungsabgrenzung über das

Aufwandskonto aufzulösen:

des Wartungsertrags mit 1.000,00 € im „alten“ Jahr 02 und mit 1.400,00 € im „neuen“ Jahr 03. Das Schlussbilanzkonto führt

den abgegrenzten Betrag von 1.400,00 € ins nächste Jahr über. Im neuen Jahr ist die Passive Rechnungsabgrenzung über das

Aufwandskonto aufzulösen:

Für folgende Geschäftsfälle dürfen keine passiven Rechnungsabgrenzungen gebildet werden:

> Investitionszuschüsse

> Vorfälligkeitsentschädigungen

> Werkzeugkostenbeiträge

> Investitionszuschüsse

> Vorfälligkeitsentschädigungen

> Werkzeugkostenbeiträge

2.3 Sonstige Forderungen als antizipative Abgrenzung der Erträge

Immer dann, wenn ein Ertrag für einen bestimmten Zeitraum dem laufenden Geschäftsjahr zuzuordnen ist, die zugehörige

Zahlung aber erst nach dem Abschlussstichtag, also im Folgejahr, eingeht, muss der Ertrag antizipativ (vorwegnehmend) im

„alten“ Jahr gebucht werden, sofern ein entsprechender Vertrag vorliegt. So wird sichergestellt, dass der Ertrag im „alten“ Jahr

perioden- und verursachungsgerecht – unabhängig vom Zeitpunkt des Zahlungseingangs – erfasst wird.

Zu den antizipativ abzugrenzenden Erträgen gehören u. a.:

Immer dann, wenn ein Ertrag für einen bestimmten Zeitraum dem laufenden Geschäftsjahr zuzuordnen ist, die zugehörige

Zahlung aber erst nach dem Abschlussstichtag, also im Folgejahr, eingeht, muss der Ertrag antizipativ (vorwegnehmend) im

„alten“ Jahr gebucht werden, sofern ein entsprechender Vertrag vorliegt. So wird sichergestellt, dass der Ertrag im „alten“ Jahr

perioden- und verursachungsgerecht – unabhängig vom Zeitpunkt des Zahlungseingangs – erfasst wird.

Zu den antizipativ abzugrenzenden Erträgen gehören u. a.:

Die Buchungen zeigen, dass im Jahr 01 Erträge von 2.200,00 € verursachungsgerecht erfasst wurden. Im Jahr 02 erfolgt der

Zahlungseingang auf dem Bankkonto, der Ausgleich der Sonstigen Forderungen und die Buchung der Mieterträge für Januar.

Zahlungseingang auf dem Bankkonto, der Ausgleich der Sonstigen Forderungen und die Buchung der Mieterträge für Januar.

2.4 Sonstige Verbindlichkeiten als antizipative Abgrenzung der Aufwendungen

Fallen im laufenden Geschäftsjahr 01 Aufwendungen für einen bestimmten Zeitraum an, der sich über die beiden Geschäftsjahre 01 und 02 erstreckt, und erfolgt die zugehörige Zahlung erst im nächsten Geschäftsjahr 02, so sind die auf das Jahr 01 entfallenden Aufwendungen zum Abschlussstichtag 31.12. verursachungsgerecht im Jahr 01 zu erfassen und über das Konto „Sonstige Verbindlichkeiten“ abzugrenzen.

Geschäftsfälle, in denen sonstige Verbindlichkeiten vorkommen können, beziehen sich auf:

> Steuernachzahlungen,

> Nachträglich zu entrichtende Gebühren,

> Lizenzzahlungen.

Fallen im laufenden Geschäftsjahr 01 Aufwendungen für einen bestimmten Zeitraum an, der sich über die beiden Geschäftsjahre 01 und 02 erstreckt, und erfolgt die zugehörige Zahlung erst im nächsten Geschäftsjahr 02, so sind die auf das Jahr 01 entfallenden Aufwendungen zum Abschlussstichtag 31.12. verursachungsgerecht im Jahr 01 zu erfassen und über das Konto „Sonstige Verbindlichkeiten“ abzugrenzen.

Geschäftsfälle, in denen sonstige Verbindlichkeiten vorkommen können, beziehen sich auf:

> Steuernachzahlungen,

> Nachträglich zu entrichtende Gebühren,

> Lizenzzahlungen.

Die Buchungen zeigen, dass im Jahr 01 Mietaufwendungen von 2.200,00 € verursachungsgerecht erfasst wurden. Im Jahr 02 erfolgt der Zahlungsausgang auf dem Bankkonto, der Ausgleich der Sonstigen Verbindlichkeiten und die Buchung der Mietaufwendungen für Januar.

Auf das ablaufende Geschäftsjahr 01 entfällt von den Gesamtaufwendungen des Wartungsvertrages ein Anteil von 5/12 (für

fünf Monate); das sind 500,00 € netto. Da es sich bei der Wartung um eine umsatzsteuerpflichtige Leistung handelt und die

Rechnung im alten Jahr erstellt ist, muss bei der Abgrenzung die anteilige Umsatzsteuer berücksichtigt werden:

fünf Monate); das sind 500,00 € netto. Da es sich bei der Wartung um eine umsatzsteuerpflichtige Leistung handelt und die

Rechnung im alten Jahr erstellt ist, muss bei der Abgrenzung die anteilige Umsatzsteuer berücksichtigt werden:

Die Buchungen zeigen, dass im Jahr 01 anteilige Fremdinstandhaltungen von netto 500,00 € zuzüglich der anteiligen Vorsteuer von 95,00 € verursachungsgerecht erfasst wurden. Die Jahresabgrenzung erfolgt über das Konto „4890 Sonstige Verbindlichkeiten“, mit dessen Hilfe der geschuldete Betrag von 595,00 € in das nächste Jahr übertragen wird. Im Jahr 02 erfolgt der Zahlungsausgang auf dem Bankkonto, der Ausgleich der Sonstigen Verbindlichkeiten sowie die Buchungen der Fremdinstandhaltung für sieben Monate und die zugehörige Vorsteuer.

2.5 Transitorische Abgrenzung eines Disagios gemäß § 250 Abs. 3 HGB

Darlehensschulden sind nach dem Höchstwertprinzip zu bewerten, d. h., sie müssen mit ihrem Erfüllungsbetrag passiviert werden. In der Regel ist der Ausgabebetrag der Darlehensschuld durch einen Disagioabzug niedriger als der Erfüllungsbetrag. Für den bilanzierenden Kaufmann besteht dann ein Wahlrecht, ob er den Unterschiedsbetrag (Disagio) direkt als Aufwand bucht oder als aktive Rechnungsabgrenzung (ARA) aktiviert und über die Laufzeit des Darlehens planmäßig abschreibt.

Darlehensschulden sind nach dem Höchstwertprinzip zu bewerten, d. h., sie müssen mit ihrem Erfüllungsbetrag passiviert werden. In der Regel ist der Ausgabebetrag der Darlehensschuld durch einen Disagioabzug niedriger als der Erfüllungsbetrag. Für den bilanzierenden Kaufmann besteht dann ein Wahlrecht, ob er den Unterschiedsbetrag (Disagio) direkt als Aufwand bucht oder als aktive Rechnungsabgrenzung (ARA) aktiviert und über die Laufzeit des Darlehens planmäßig abschreibt.

Das jährliche Disagio beträgt:

Die Buchungen verdeutlichen, dass bei der Darlehensaufnahme eine aktive Rechnungsabgrenzung auf dem Konto „2930 Disagio“ in Höhe von 10.000,00 € vorgenommen wurde. Zum Abschlussstichtag 01 wird dieser Betrag erfolgswirksam um den auf das Jahr 01 entfallenden Anteil von 2.000,00 € abgeschrieben und der Restbetrag von 8.000,00 € auf das Folgejahr vorgetragen. Am Ende der Laufzeit des Darlehens beträgt das Disagio 0,00 €. Es ist der Rückzahlungsbetrag von 250.000,00 € zu tilgen.

Die Abschreibungsberechnung für das Disagio ändert sich mit der Darlehensform:

3. Steuerrechtliche Besonderheiten bei der Rechnungsabgrenzung

Grundsätzlich entsprechen die steuerrechtlichen Vorschriften zur Rechnungsabgrenzung den handelsrechtlichen (vgl. § 5 Abs.5 Satz 1 EStG und § 250 Abs. 1, 2 HGB). Folgende Abweichungen vom Handelsrecht sind zu beachten:

> Für das Disagio bei Darlehensschulden besteht im Steuerrecht ein Aktivierungsgebot, während im Handelsrecht ein Aktivierungswahlrecht gilt.

> Beim Vorratsvermögen – insbesondere bei Waren – sind die Aufwendungen für Zölle und Verbrauchsteuern gemäß § 5 Abs. 5 Satz 2 Nr. 1 EStG aktivierungspflichtig. Der gebildete Rechnungsabgrenzungsposten ist aufzulösen, sobald die Ware veräußert wird. Nach Handelsrecht besteht für diese Aufwendungen ein Aktivierungsverbot, da sie in der Regel in den Anschaffungskosten der Werkstoffe und Waren enthalten sind.

> Die Umsatzsteuer auf erhaltene Anzahlungen ist gemäß § 5 Abs. 5 Satz 2 Nr. 2 EStG aktivierungspflichtig. Dies begründet sich damit, dass die Umsatzsteuer auf Anzahlungen bereits dann fällig ist, wenn die Anzahlung vereinnahmt wird. Handelsrechtlich besteht ein Aktivierungsverbot.

> Sofern ein aktiver Rechnungsabgrenzungsposten von geringer Bedeutung ist (< 800,00 € je Posten), besteht – wie in der Handelsbilanz – ein Aktivierungswahlrecht.

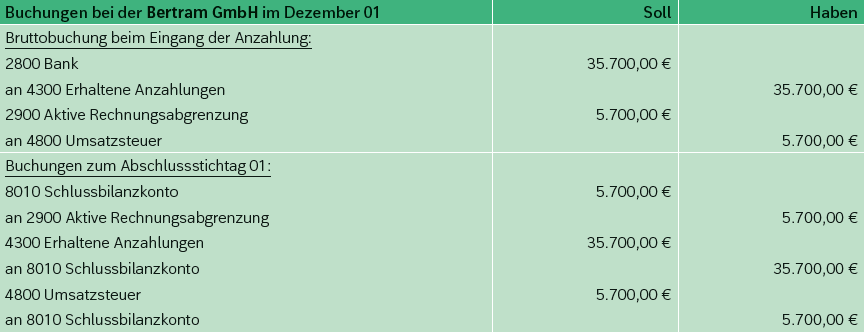

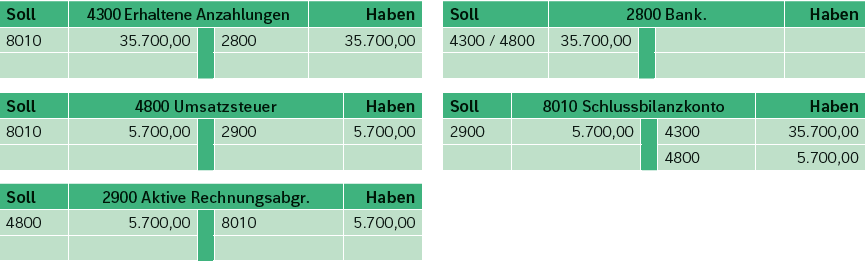

Das nachfolgende Beispiel zeigt die Abgrenzung der Umsatzsteuer bei erhaltenen Anzahlungen in einer getrennt von der handelsrechtlichen Buchführung durchgeführten steuerlichen Buchführung.

Mit den obigen Buchungen wird die dem Finanzamt zustehende Umsatzsteuer mit 5.700,00 € gebucht. Zugleich erfolgt ihre

aktive Rechnungsabgrenzung, sodass die Umsatzsteuer in der Bilanz neutralisiert wird.

aktive Rechnungsabgrenzung, sodass die Umsatzsteuer in der Bilanz neutralisiert wird.

Die Kontendarstellung weist die Auflösung der aktiven Rechnungsabgrenzung beim Eingang der Schlussrechnung und den

Betrag der noch ausstehenden Umsatzsteuer von 17.100,00 € aus.

Betrag der noch ausstehenden Umsatzsteuer von 17.100,00 € aus.

4. Schlussbemerkung

1. In Handelsbilanz und Steuerbilanz gelten unterschiedliche Ansatzvorschriften für Rechnungsabgrenzungen. Daraus resultieren unterschiedlich hohe Aufwendungen und Erträge, die zu abweichenden Gewinnen in beiden Bilanzen führen. Der in der Steuerbilanz ausgewiesene Gewinn ist maßgebend für die Besteuerung eines Unternehmens (bei Kapitalgesellschaften: Körperschaft-, Gewerbesteuer, Solidaritätszuschlag). Der sich in der Steuerbilanz ergebende Steueraufwand muss in gleicherHöhe in der Handelsbilanz nachgewiesen werden. Das geschieht über die sog. latenten Steuern1. In der Handelsbilanz haben die latenten Steuern u. a. den Zweck der periodengerechten Erfolgsermittlung:

2. Zur periodengerechten Erfolgsermittlung gehört auch die Abgrenzung von Rückstellungsaufwendungen2 , die zum Abschlussstichtag zwar ihrem Grunde nach, nicht aber in ihrer Höhe und/oder in ihrer Fälligkeit bekannt sind. Sofern diese Aufwendungen wirtschaftlich dem Abschlussjahr zuzurechnen sind, müssen sie bei vorsichtiger Schätzung mit ihrem Erfüllungsbetrag passiviert werden (§ 253 Abs. 1 HGB).