Skonti als Entgelte für Lieferantenkredite

von Wolf-Dieter Rückwart, November 2024

Zum Inhalt:

Zum Inhalt:

- Grundlagen des Lieferantenkredits

- Bedingungen für gültige Skontovereinbarung

- Berechnung des effektiven Skontosatzes

- Lieferantenkredit oder Bankkredit

- Vergleich der Finanzierungsvorteile bei unterschiedlichen Skontoberechnungen

- Vorsteuerberechtigung

- Vor- und Nachteile des Lieferantenkredits

1. Grundlagen des Lieferantenkredits

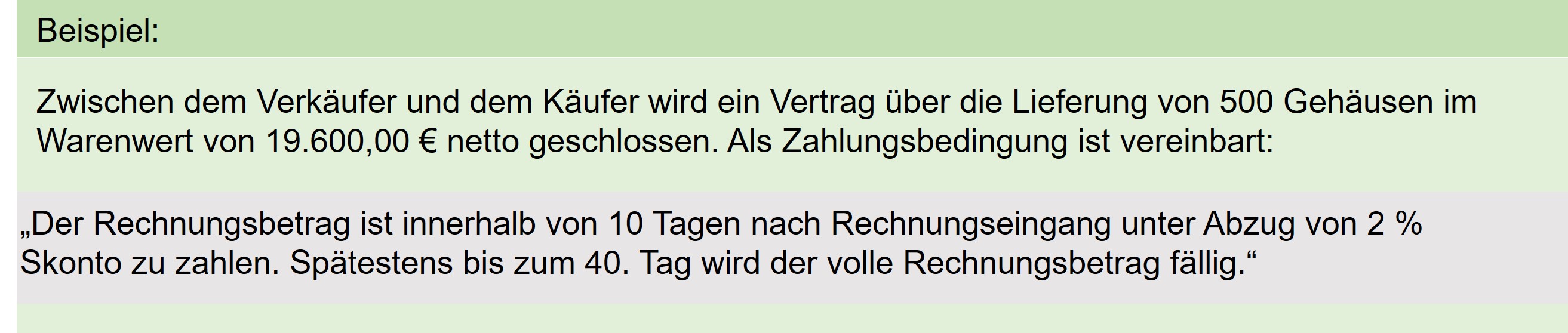

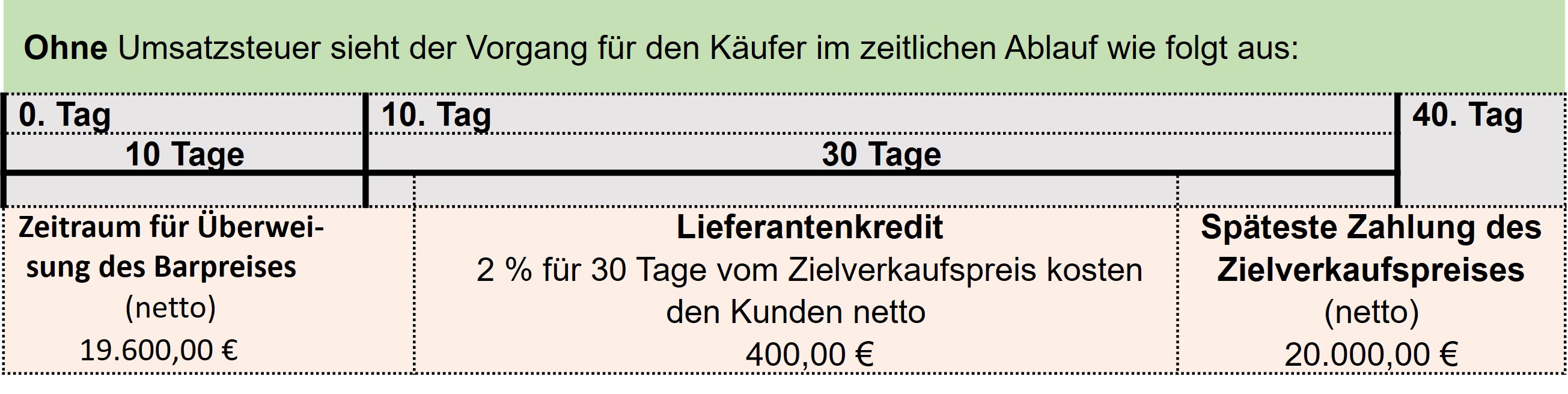

Der Lieferantenkredit gehört zu den kurzfristigen (und teuren) Kreditfinanzierungen bei Lieferantenskonto, die der Käufer in Anspruch nehmen kann. Dem Lieferantenkredit liegt in der Regel ein Kaufvertrag über ein Warengeschäft zwischen einem Lieferanten (Kreditgeber) und einem Kunden (Kreditnehmer) zugrunde. Der Lieferantenkredit entsteht dadurch, dass der Lieferant seinem Kunden für eine gewisse Zeit die Zahlung des Rechnungsbetrages stundet (Zahlungsziel) und dafür in Form des Skontos ein Entgelt fordert, das er in den Rechnungsbetrag einkalkuliert. Die Höhe dieses Entgeltes ist als Prozentsatz vertraglich festgeschrieben, kann sich aber auch aus den Allgemeinen Geschäftsbedingungen des Lieferanten ergeben. Der Käufer zahlt innerhalb einer kurz bemessenen Skontofrist den Rechnungsbetrag unter Abzug des vereinbarten Skontos. Begleicht der Käufer die Rechnung erst nach Überschreitung die Skontofrist, hat er bis zum Ende des vereinbarten Zahlungsziels den vollen Rechnungsbetrag zu begleichen.

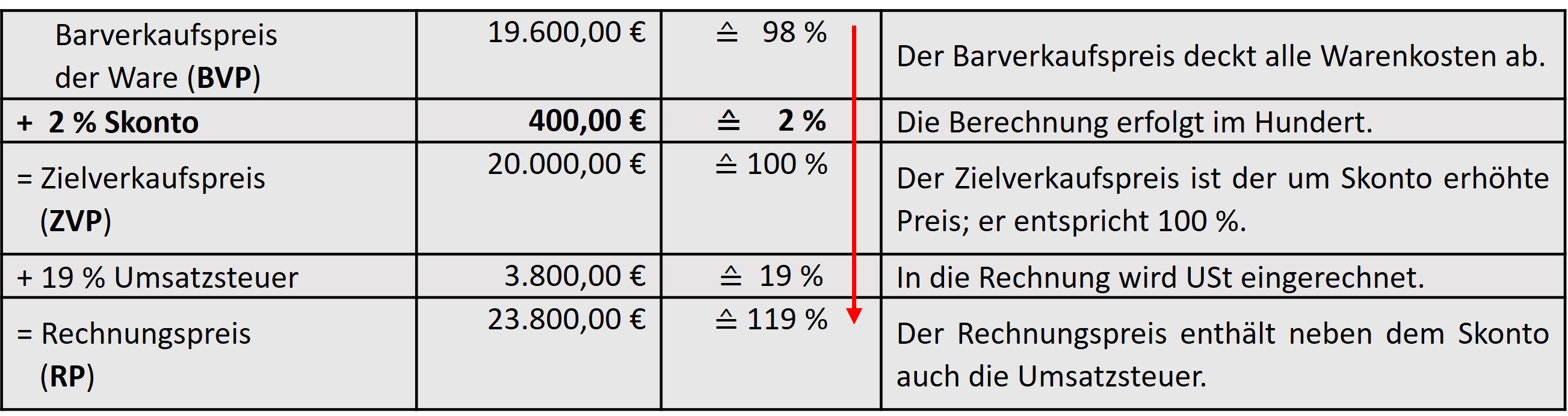

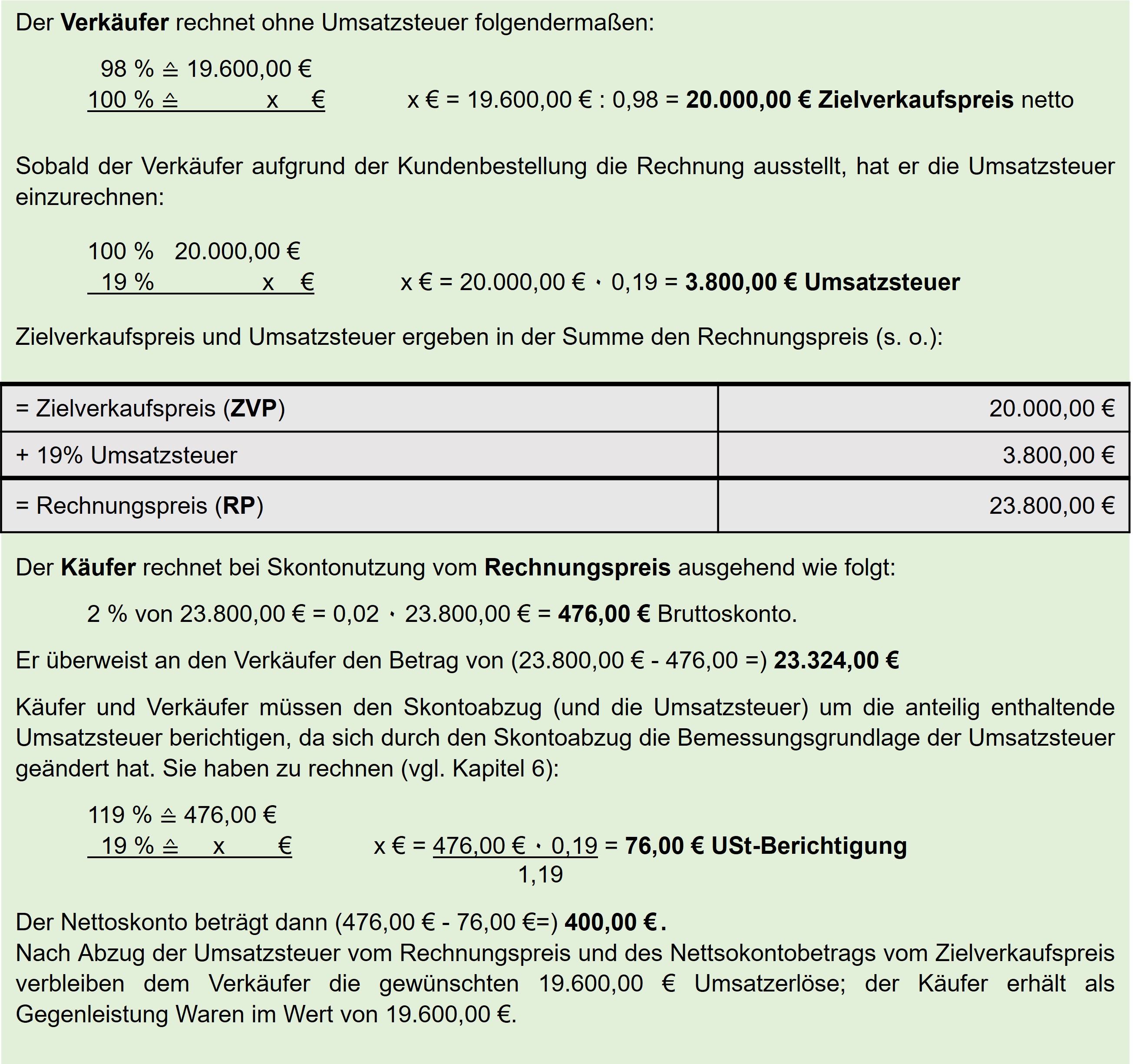

Damit der Verkäufer nach Abzug des Skontos den vollen Warenwert (Barverkaufspreis) erhält, kalkuliert er den Skonto „im Hundert“ in den Barverkaufspreis ein. Der Zielverkaufspreis entspricht dann 100 %, und der Käufer kann den Skonto vom Zielverkaufspreis bzw. vom Rechnungspreis abziehen. Der Verkäufer kalkuliert also:

2 Bedingungen für gültige Skontovereinbarung

Folgende Bedingungen sind für eine gültige Skontovereinbarung im Kaufvertrag zu beachten:- Höhe des Skontoabzugs. In der Regel wird der Skontoabzug in einem Prozentsatz zwischen 1 % und maximal 5 % angegeben, 2 % bis 3 % sind üblich. Die Vereinbarung geschiet in der Regel durch Verhandlungen auf vertraglicher Basis.

- Zahlungsfrist für den Skontoabzug. Die Zahlungsfrist muss kalendermäßig berechenbar sein. Die Angaben "10 Tage nach Rechnungsdatum mit 2 % Skonto." ist nicht ausreichend, wohl aber die Angabe "10 Tage nach Rechnungseingang mit 2 % Skonto".

- Skontierungsbeitrag. Aus der Formulierung der Zahlungsbedingung muss eindeutig hervorgehen, von welchem Betrag ein Skontoabzug vorgenommen werden kann.

- Zahlungseingang. Nach einem Urteil des Europäischen Gerichtshofs (EuGH) ist die termingerechte Einreichung des Überweisungsauftrags nicht mehr für eine fristgerechte Zahlung ausreichend. Es kommt auf die rechtzeitige Gutschrift auf dem Konto des Gläubigers (Verkäufers) an.

3 Berechnung des effektiven Skontosatzes

Der sog. „effektive“ Skontosatz ist ein Prozentsatz, der in der Regel auf ein Jahr bezogen ist. Anhand von Beispielen wird nachfolgend gezeigt, wie unterschiedlich „effektive“ Skontosätze ausfallen, je nachdem wie die Berechnung durchgeführt wird. Dabei werden in den Darstellungen folgende Abkürzung verwendet:s % = Skontosatz. Der Skontosatz s % gilt für eine kurze Zahlungsfrist von t Tagen und wird in den Berechnungen als Bruch s/100 geschrieben.

p % = Jahresskontosatz

t = Symbol für „Kredittage“

n = Symbol für „Jahre“

BVP = Abkürzung für Barverkaufspreis

ZVP = Abkürzung für Zielverkaufspreis

RP = Abkürzung für Rechnungspreis

3.1 Überschlagsrechnung des Jahresskontosatzes

3.1.1 Einfache ÜberschlagsrechnungBei der einfachen Überschlagsrechnung wird der auf den Zeitraum des Lieferantenkredits bezogene Skontosatz (im obigen Beispiel 2 % für 30 Tage) auf ein Jahr mit 360 Tagen hochgerechnet. Dies geschieht mit Hilfe des einfachen Dreisatzes.

Zum gleichen Ergebnis gelangt man, wenn man den Nettoskontobetrag von 400,00 € und den Zielverkaufspreis von 20.000,00 € verwendet:

Ebenfalls zum gleichen Ergebnis gelangt man, wenn man den Bruttoskontobetrag (476,00 €) und den Rechnungspreis (23.800,00 €) zugrunde legt:

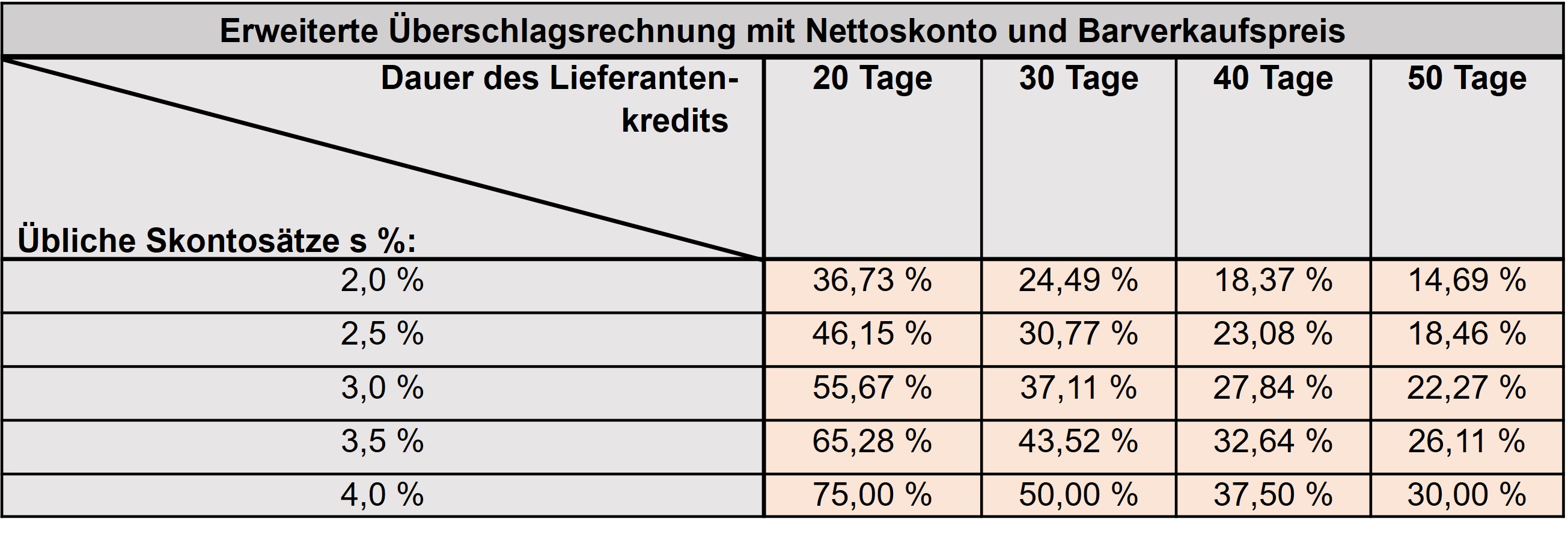

3.1.2 Erweiterte Überschlagsrechnung

Die erweiterte Überschlagsrechung geht von demjenigen Prozentsatz aus, der dem tatsächlich zu zahlen Überweisungsbetrag entspricht (98 %), und bezieht den Skontosatz (2 %) darauf. Hier kann die Rechnung über den zusammengesetzten Dreisatz erfolgen: Dies ist die übliche - mathematisch noch nicht korrekte - Rechnung.

Das gleiche Ergebnis wird erzielt, wenn die Berechnung mit dem Nettoskonto von 400,00 € und dem Barverkaufspreises 19.600,00 € durchgeführt wird.

Zugrunde liegt hier die Tageszinsformel:

Zinsen (Z) = K ٠ p ٠ t

100 ٠ 360

Nach der Formelumstellung auf p/100 ergibt sich:

p % = Z ٠ 360

K ٠ t

Das Einsetzen der Zahlen aus dem Beispiel führt zu folgender Darstellung, in der die Variable Z dem Nettoskonto und die Variable K dem Barverkaufspreis entsprechen:

Zugrunde liegt hier die Tageszinsformel:

Zinsen (Z) = K ٠ p ٠ t

100 ٠ 360

Nach der Formelumstellung auf p/100 ergibt sich:

p % = Z ٠ 360

K ٠ t

Das Einsetzen der Zahlen aus dem Beispiel führt zu folgender Darstellung, in der die Variable Z dem Nettoskonto und die Variable K dem Barverkaufspreis entsprechen:

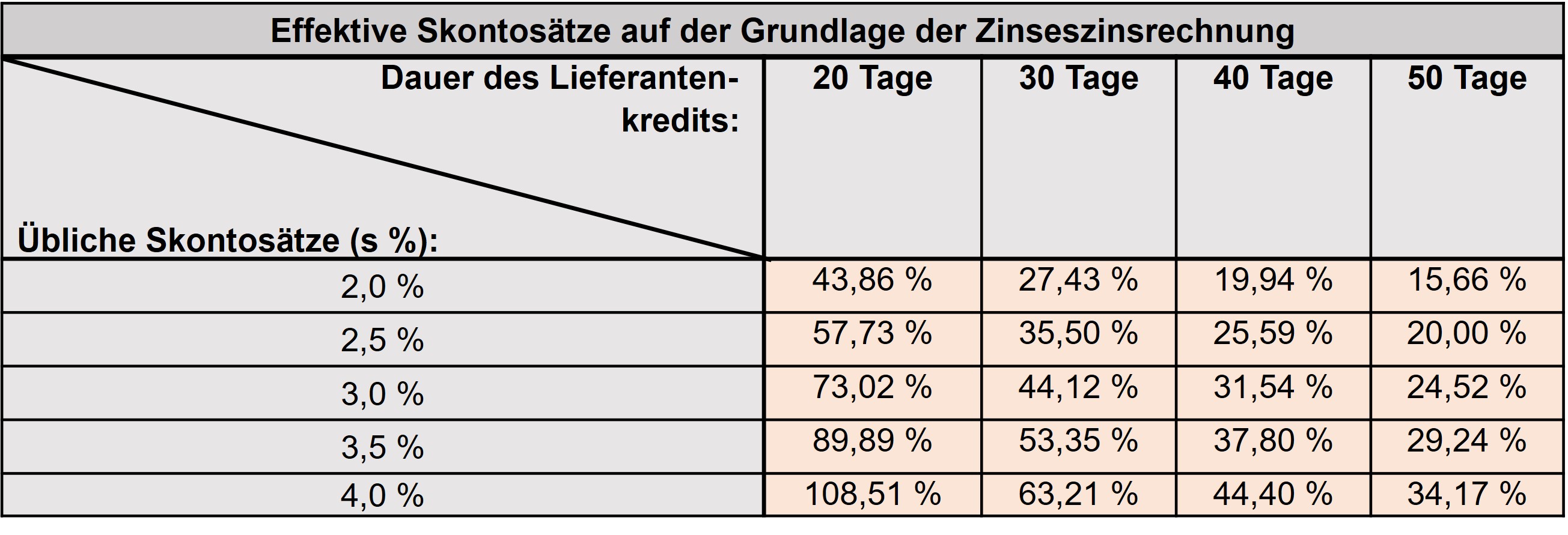

Die Skontosätze aufgrund der erweiterten Überschlagsrechnung sind für gängige Lieferbedingungen in der folgenden Tabelle dargestellt.

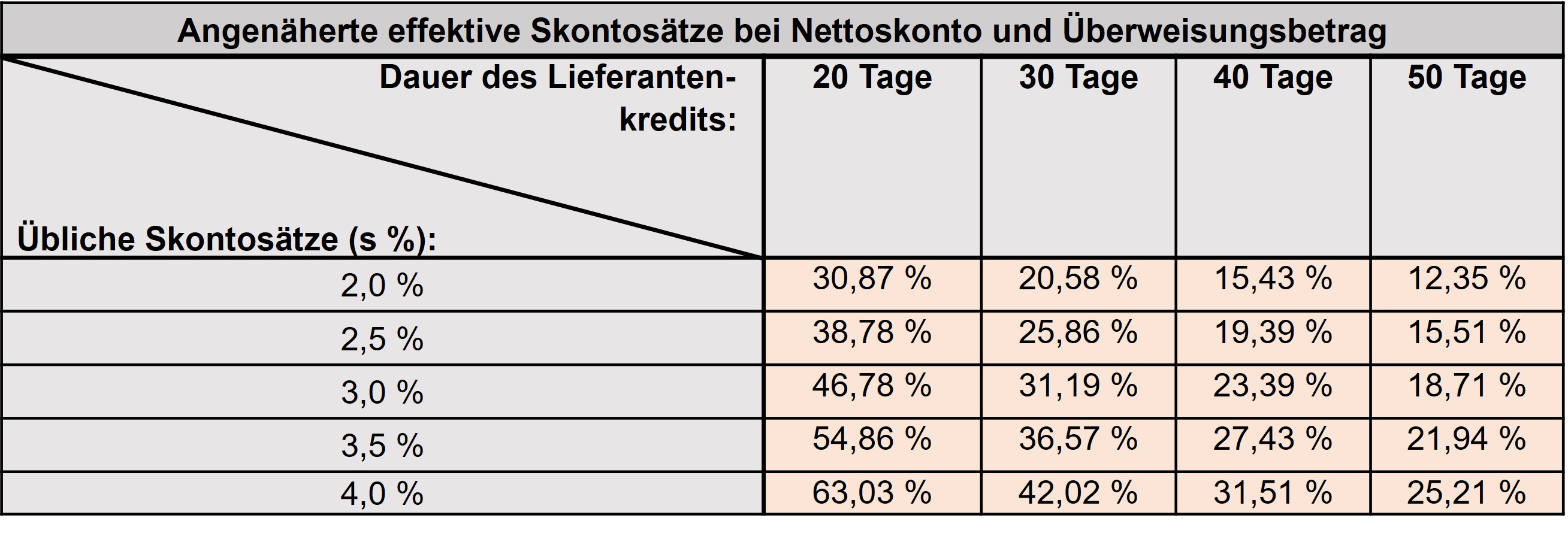

3.2 Angenäherter effektiver Skontosatz

Ein von der obigen Berechnung abweichender „angenäherter effektiver Skontosatz“ ergibt sich, wenn der reale Skontobetrag dem realen Überweisungsbetrag, der hier dem Kreditbetrag entspricht, gegenübergestellt wird.Der reale Skontobetrag entspricht dem Nettoskonto von 400,00 €, der reale Kreditbetrag dem Überweisungsbetrag von 23.324,00 €.

Unter der Bedingung des realen Nettoskontos und der Höhe des Lieferantenkredits (realer Kreditbetrag) ergibt sich folgende Tabelle der "angenäherten effektiven Skontosätze".

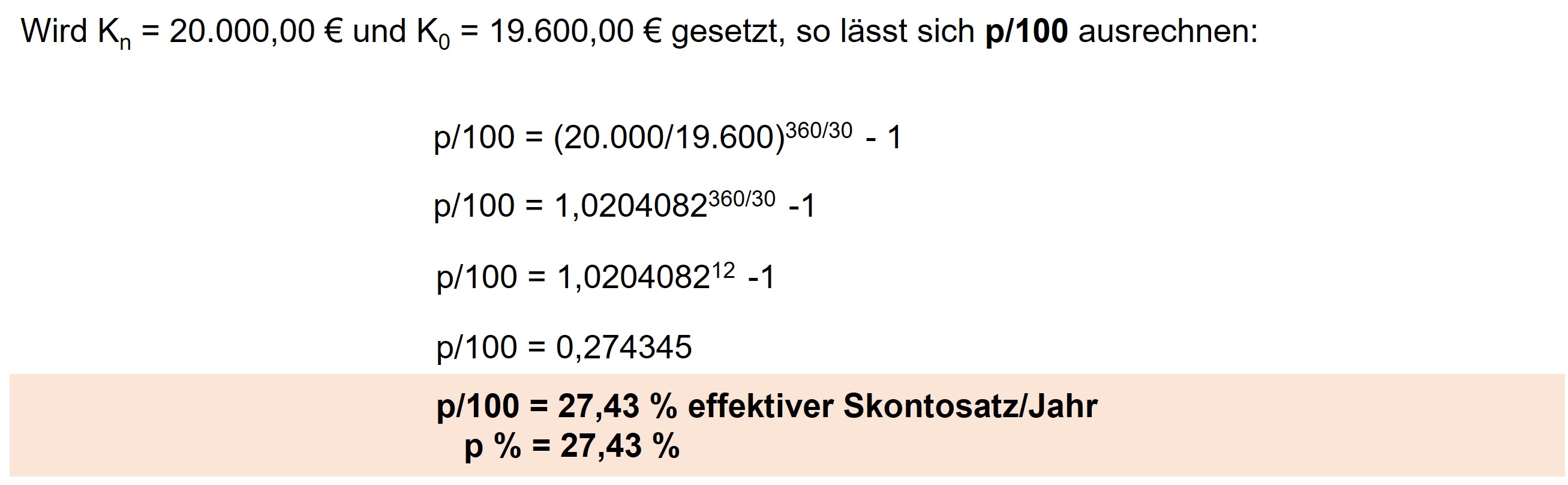

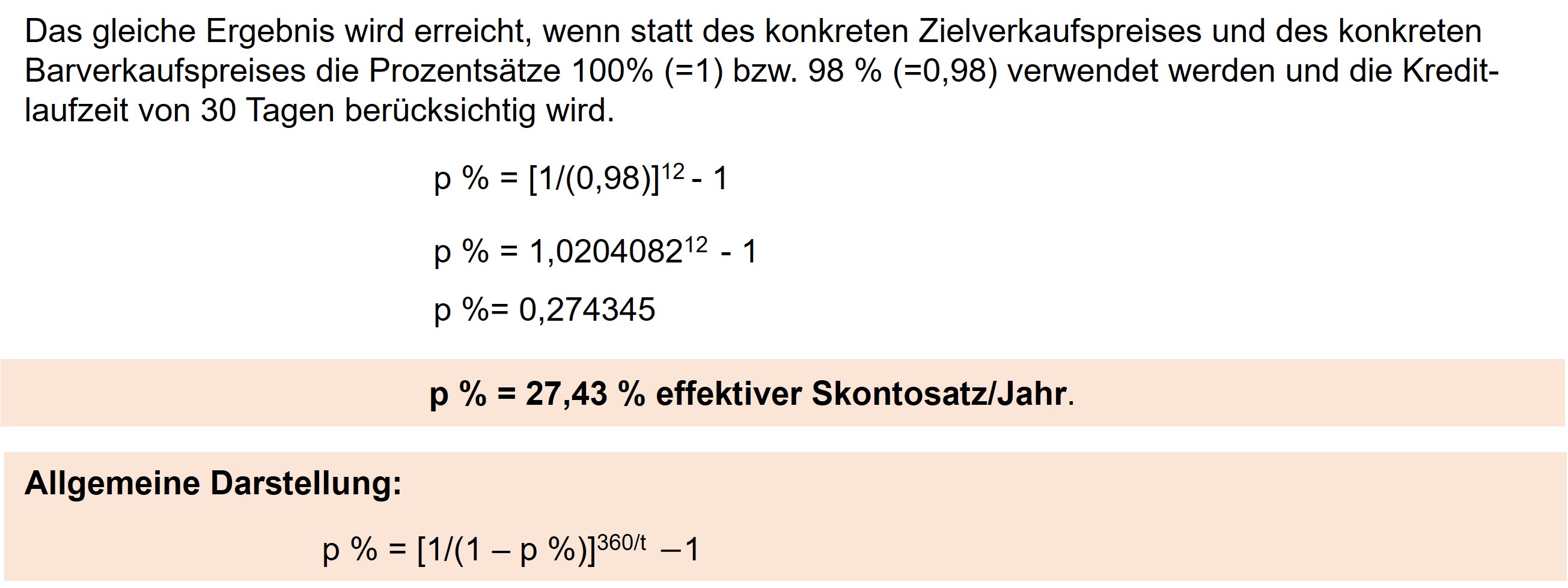

3.3 Effektiver Skontosatz auf Basis der Zinseszinsrechnung

Die Berechnung der eigentlichen effektiven Skontosätze beruht auf der Zinseszinsrechnung. Sie geht beim Skonto von täglicher Zinsverzinsung aus und legt den Zeitraum des Lieferantenkredits zugrunde. Die Berechnung basiert auf der Grundform der Zinseszinsrechnung. Sie wird in der Praxis nicht angewandt, dennoch ist es bedeutsam, die Berechnung zu kennen.

Wobei in dieser Gleichung

- Kn für den Zielverkaufspreis (ZVP)

- K0 für den Barverkaufspreis (BVP) stehen

- Die Hochzahl n steht für den Zeitraum in Jahren

Das Radizieren (Wurzelziehen) mit dem Wurzelexponenten „n“ kann als Potenzieren mit dem umgekehrten (reziproken) Exponenten geschrieben werden:

Bei täglicher Verzinsung und einer Skontofrist von 30 Tagen, ergibt sich der folgende Exponent:

n = 30/360,

und der reziproke Exponent lautet:

1/n = 360/30.

Die Gleichung mit reziprokem Exponenten kann nunmehr wie folgt geschrieben werden:

1/n = 360/30.

Die Gleichung mit reziprokem Exponenten kann nunmehr wie folgt geschrieben werden:

4. Lieferantenkredit oder Bankkredit

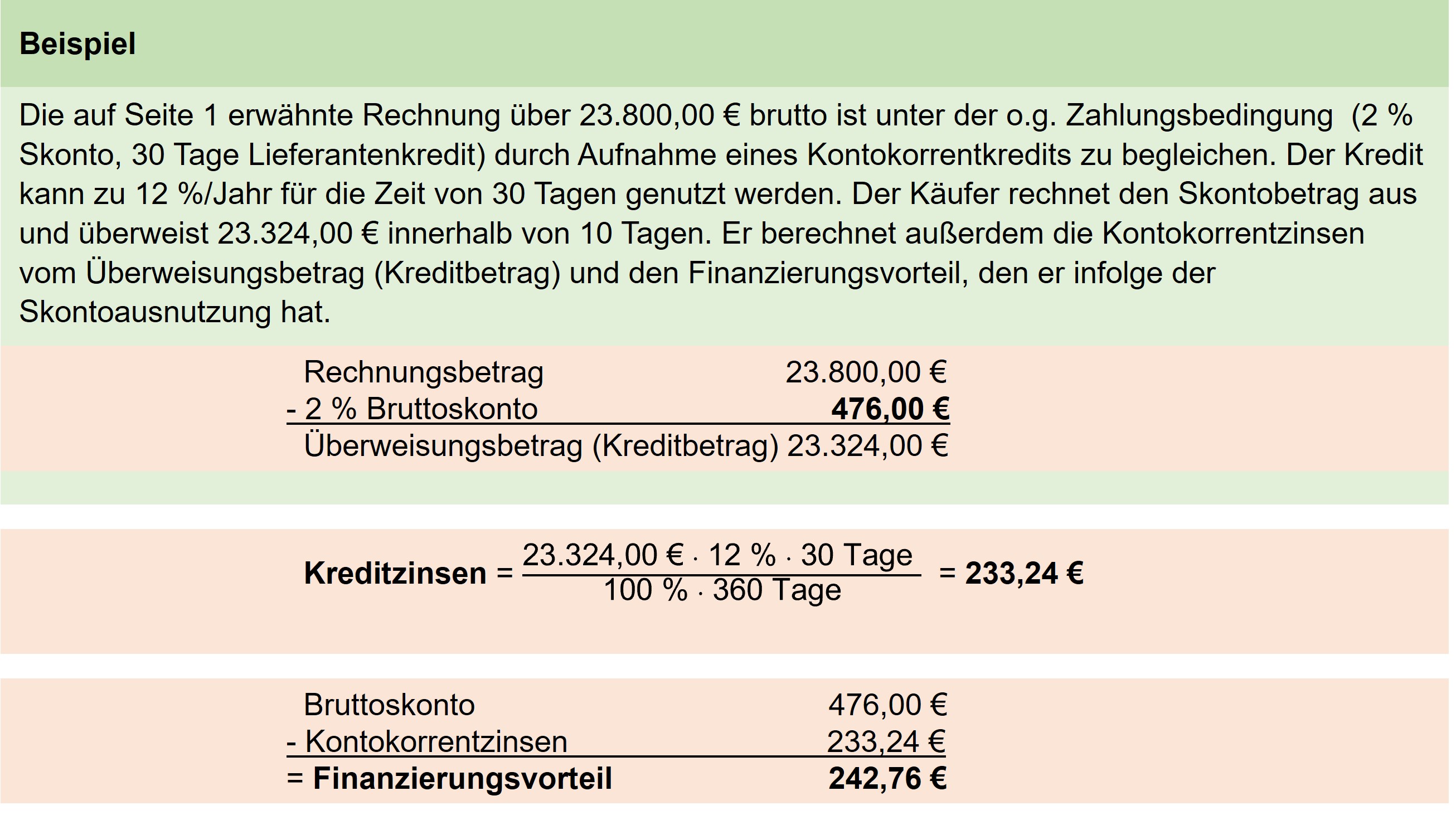

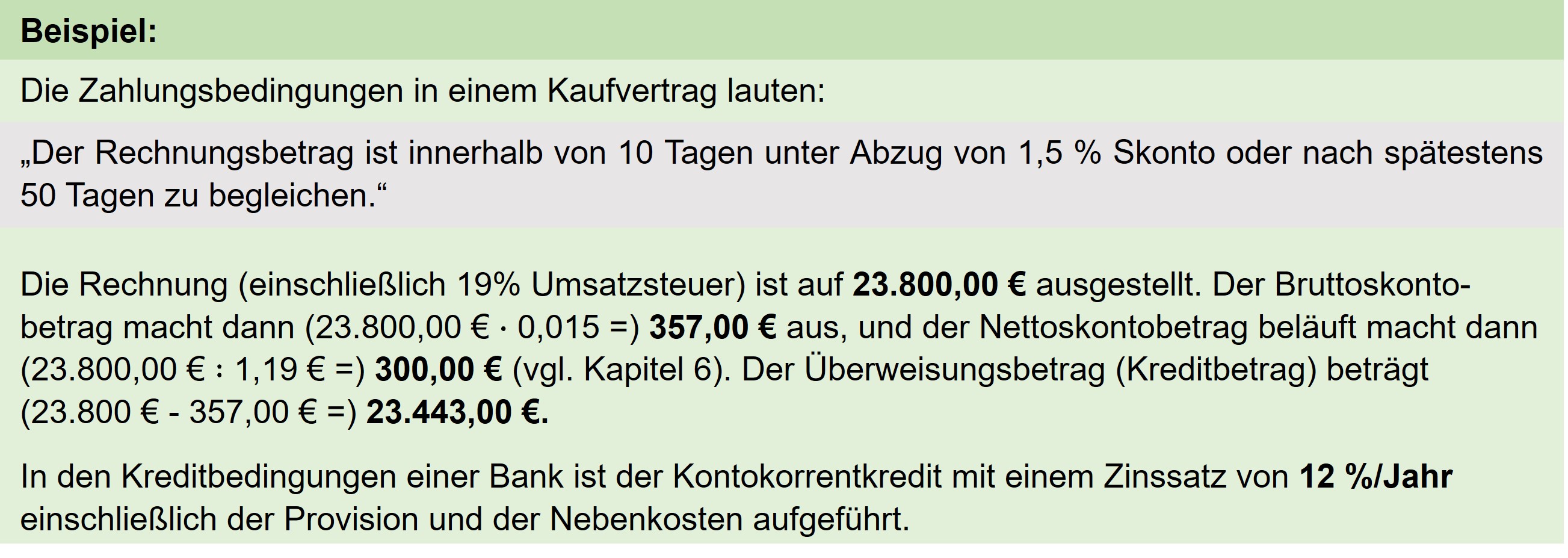

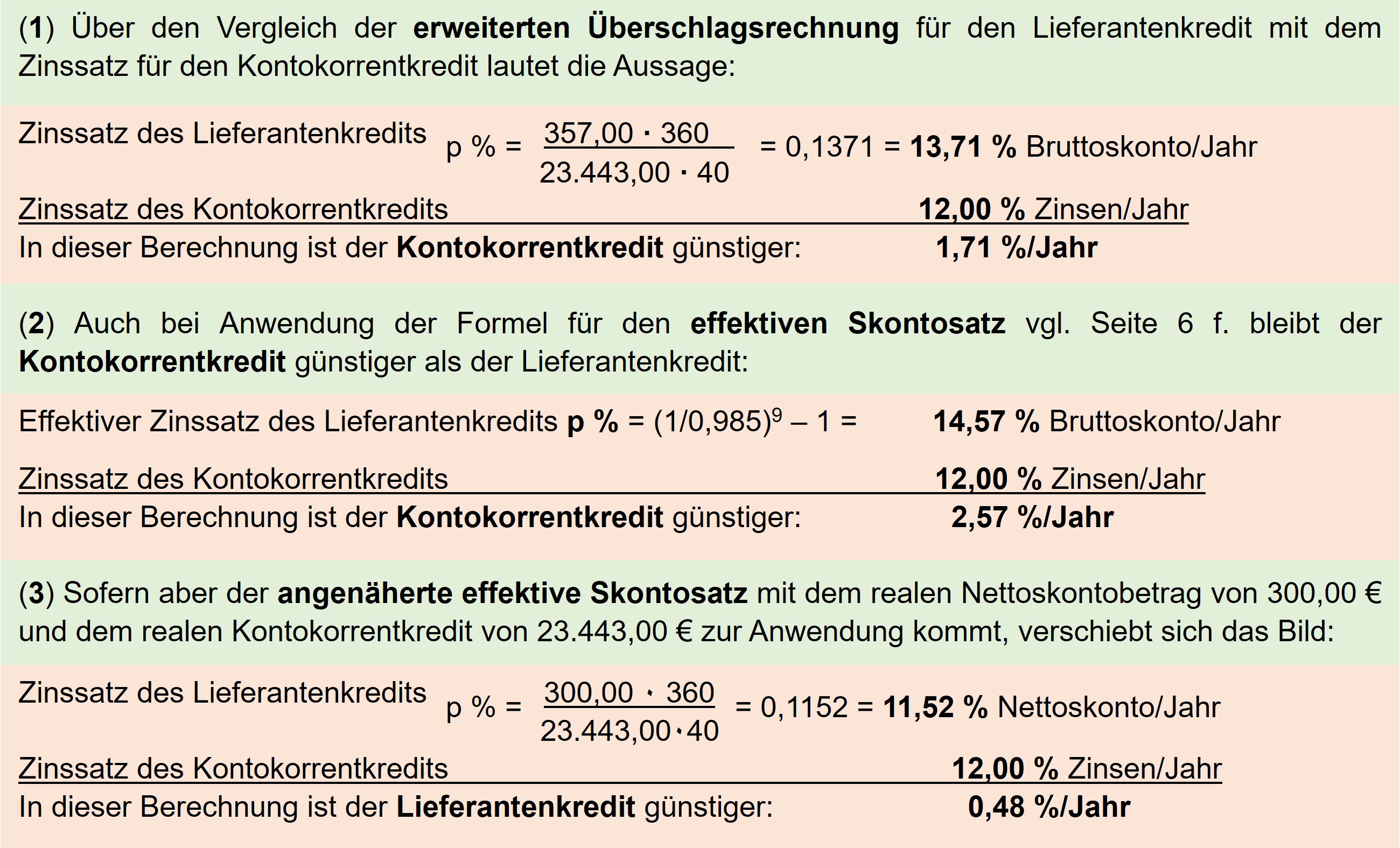

Der Lieferantenkredit ist im Allgemeinen sehr teuer. Das zeigen die obigen Tabellen, in der sich bei 2 % Skonto und 30 Tagen Kreditdauer je nach Berechnung Zinssätze von 20,58 % bis 27,43 % ergeben. In Unternehmen wird deshalb die Anweisung gelten, dass alle eingehenden Rechnungen mit Skontoabzügen zu begleichen sind, und dass – falls die Liquidität nicht ausreicht - über die Laufzeit des Lieferantenkredits ein kurzfristiger Bankkredit in Form des Kontokorrentkredits1 aufzunehmen ist. Selbst ein Kontokorrentkredit mit einer hohen Verzinsung (z. B. 12 %/Jahr) ist in der Regel im Vergleich mit dem Lieferantenkredit noch deutlich günstiger.Im folgenden Beispiel wird realitätsnah davon ausgegangen, dass eine Rechnung einschließlich Umsatzsteuer mit Skontoabzug zu begleichen ist. Da die Liquidität nicht ausreicht, soll über die Zeit des Lieferantenkredits ein Kontokorrentkredit aufgenommen werden. Zu zeigen ist, um wie viel Euro der Bankkredit günstiger ist als der Skontoabzug.

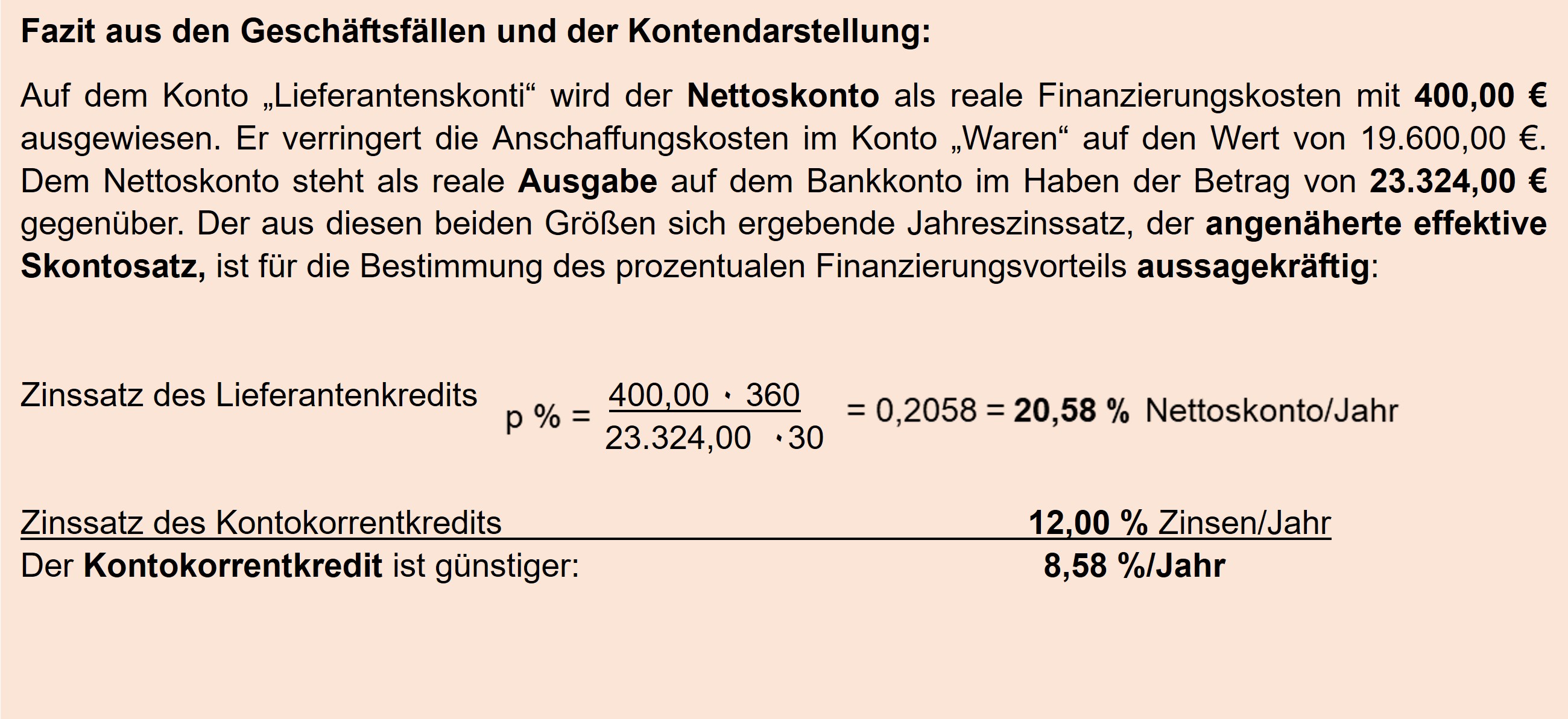

Selbst unter der Bedingung, dass als Berechnungsgrundlage nicht der Bruttoskontobetrag von 476,00 €, sondern der Nettoskontobetrag von 400,00 € – nach Berichtigung der Umsatzsteuer - gewählt wird, ist der Kontokorrentkredit dem Lieferantenkredit vorzuziehen. Der Finanzierungsvorteil durch den Bankkredit schmilzt dann auf 166,76 €:

5. Vergleich der Finanzierungsvorteile bei unterschiedlichen Skonto

Die verschiedenen Berechnungsmethoden für den „effektiven“ Skonto im Kapitel 3 führen alle zu dem Ergebnis, dass die Aufnahme eines Kontokorrentkredits zu 12 %/Jahr günstiger ist als der Lieferantenkredit von 2 % für 30 Tage. Die Prüfung, ob sich ein Skontoabzug bei Aufnahme eines Kontokorrentkredits lohnt, ist für den Einzelfall anhand der Jahreszinssätze und Skontosätze dann durchzuführen, wenn nicht klar ersichtlich wird, ob der kurzfristige Kontokorrentkredit tatsächlich günstiger ist als der Lieferantenkredit. Das kann der Fall sein, wenn• der Skontosatz niedrig ist,

• die Laufzeit des Lieferantenkredits lang ist,

• der Zinssatz und die Nebenkosten für den Kontokorrentkredit hoch sind,

• die Berechnungsmethode „falsch“ gewählt wurde (vgl. nachfolgend).

In der Regel ist der Kontokorrentkredit günstiger. Das folgende Beispiel zeigt aber, dass die Entscheidung, welche Kreditart günstiger ist, von der Berechnung des jeweiligen „effektiven“ Skontosatzes abhängt.

6. Vorsteuerberichtigung bei Lieferantenskonto

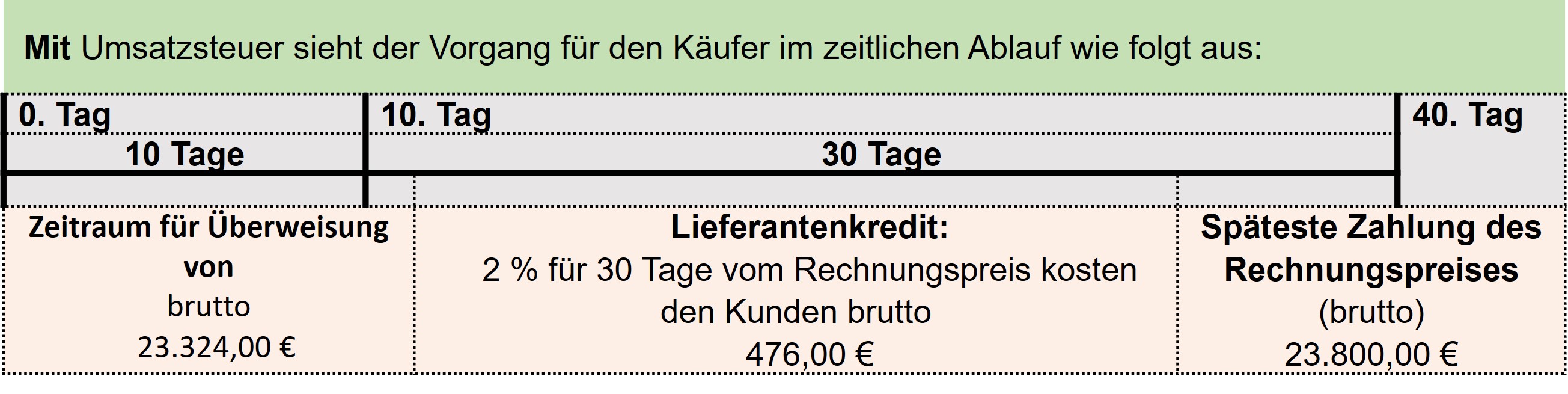

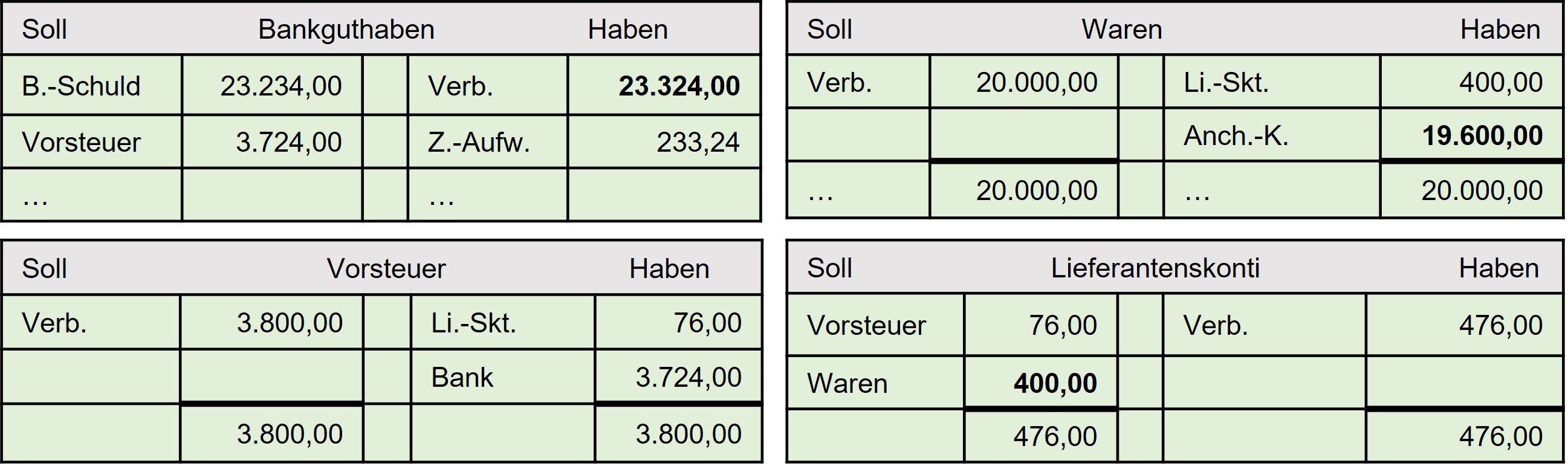

Die zuvor gezeigte Berechnung des Skontoabzugs vom Rechnungspreis (vgl. Beispiel auf Seite 2) führt dazu, dass nachträglich die Bemessungsgrundlage zur Berechnung der Vorsteuer (Umsatzsteuer) verringert wird. Der Käufer hat daraufhin die Vorsteuer zu berichtigen, der Verkäufer die Umsatzsteuer. Im Bruttoskonto (476,00 €) ist anteilig die zu berichtigende Steuer enthalten. Mit Hilfe des Dreisatzes berechnet der Käufer die Vorsteuerberichtigung und den Netto-Skontobetrag:

Durch einen "Abstecher" in die Buchführung des Käufers wird der Zusammenhang deutlich:

Auszug aus dem Kontenplan:

7 Vor- und Nachteile des Lieferantenkredits

Für Kreditnehmer (Kunden) ergeben sich aus dem Lieferantenkredit folgende Vorteile:- Die Ausnutzung des Skontos schont kurzfristig die eigene Liquidität, sofern bei Liquiditätsengpässen zur Begleichung der Lieferantenrechnung ein günstigerer Bankkredit aufgenommen wird (Finanzierungsvorteil).

- Die Kreditgewährung durch den Lieferanten erfolgt schnell, formlos und ohne Kreditsicherheiten.

- Eine Überprüfung der Kreditwürdigkeit unterbleibt.

Als nachteilig erweisen sich für Kreditnehmer:

- Der Lieferantenkredit ist sehr teuer, sodass sich in der Regel bei Liquiditätsengpässen die Nutzung eines kurzfristigen Kontokorrentkredits lohnt.

- Der Kreditnehmer begibt sich in zunehmende Abhängigkeit zum Lieferanten.

Kreditgeber (Lieferanten) haben durch die Skontogewährung und Skontoausnutzung folgende Vorteile:

- Der Lieferant kann schneller über die Einzahlung des Überweisungsbetrags verfügen.

- Der Lieferant schont bei ständiger Skontonutzung durch die Kunden die Liquidität seines Unternehmens.

- Der Lieferant bindet seine Kunden stärker an das Unternehmen.

- Der Lieferant bleibt bei Lieferung unter Eigentumsvorbehalt (Regelfall) bis zur Zahlung Eigentümer der Ware und kann im Insolvenzfall des Käufers die Aussonderung, d. h. die vorweggenommene Ausgliederung von Vermögensgegenständen, fordern.

Als nachteilig erweist sich für den Kreditgeber, dass wegen fehlender Kreditprüfung Zahlungsausfälle möglich sind. Der Verkäufer wird deshalb den Käufer sorgfältig auf dessen Bonität hin prüfen.

© Copyright: Westermann Gruppe