EBIT und EBITDA – Kennzahlen zur internationalen Vergleichbarkeit des Jahresergebnisses

Infolge der zunehmenden Internationalisierung der Unternehmen und der damit einhergehenden Übernahme internationaler Rechnungslegungsvorschriften sind die Kennzahlen EBIT und EBITDA für die Analyse des Unternehmenserfolges sehr wichtig geworden. Gemeinsames Element dieser Kennzahlen ist, dass ausgehend vom Jahresergebnis (=Jahresüberschuss/Jahresfehlbetrag) nach HGB solche Erfolgspositionen aus der GuV-Rechnung herausgefiltert werden, die länderspezifisch in unterschiedlicher Höhe festgelegt sind. Das auf diese Weise bereinigte Jahresergebnis verbessert den zwischenbetrieblichen und länderübergreifenden Vergleich von Unternehmen. Um die Aussagekraft von EBIT und EBITDA zu erhöhen, sollten für die Analyse ebenso die relativen Kennzahlen EBIT-Marge und EBITDA-Marge bestimmt sowie Vergleichswerte (z. B. Vorjahreswerte und Werte des größten Konkurrenten) herangezogen werden.

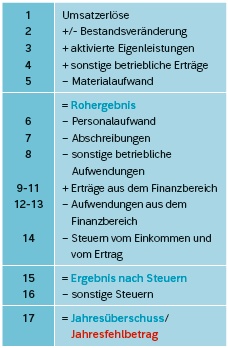

Erfolgsrechnung nach HGB als Grundlage

EBIT und EBITDA werden auf Basis des kurz gefassten Aufbaus der Erfolgsrechnung gemäß dem Gliederungsschema des Gesamtkostenverfahrens (§ 275 [2] HGB) ermittelt:

Am Beispiel der Drahtwerke GmbH sollen im Folgenden EBIT und EBITDA bestimmt werden.

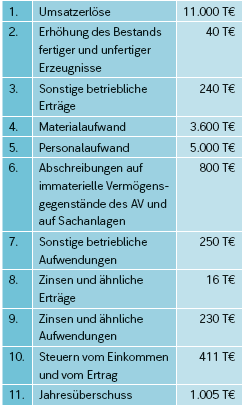

Die zusammengefasste Erfolgsrechnung für das 4. Jahr der Drahtwerke GmbH lautet:

Die zusammengefasste Erfolgsrechnung für das 4. Jahr der Drahtwerke GmbH lautet:

Zudem sollen die aktuellen Kennzahlen der Drahtwerke GmbH unter Berücksichtigung der Vorjahreswerte und der Werte des größten Konkurrenten, der Jackson wire LLC (USA), analysiert werden (Vergleichswerte siehe obiger Kasten).

Erfolgskennzahlen EBIT und EBIT-Marge

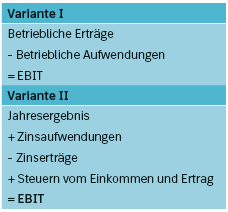

EBIT steht für "Earnings before interests and taxes" und liefert das Jahresergebnis von Zinsen und Steuern. Das EBIT zeigt das betriebliche Ergebnis auf Basis der handelsrechtlichen Vorschriften des IFRS (operatives Ergebnis). Die absolute Größe EBIT lässt sich grundsätzlich aus der Erfolgsrechnung auf zwei Wegen bestimmen:

Durch das Herausrechnen bestimmter Positionen zeigt das EBIT das Ergebnis aus der betrieblichen Tätigkeit unabhängig von länderspeziefischen Zins- und Steuerregelungen. AUf diese Weise verbessert das EBIT die VErgleichbarkeit von Unternehmensabschlüssen.

Erfolgskennzahlen EBIT und EBIT-Marge

EBIT steht für "Earnings before interests and taxes" und liefert das Jahresergebnis von Zinsen und Steuern. Das EBIT zeigt das betriebliche Ergebnis auf Basis der handelsrechtlichen Vorschriften des IFRS (operatives Ergebnis). Die absolute Größe EBIT lässt sich grundsätzlich aus der Erfolgsrechnung auf zwei Wegen bestimmen:

Durch das Herausrechnen bestimmter Positionen zeigt das EBIT das Ergebnis aus der betrieblichen Tätigkeit unabhängig von länderspeziefischen Zins- und Steuerregelungen. AUf diese Weise verbessert das EBIT die VErgleichbarkeit von Unternehmensabschlüssen.

Beispiel

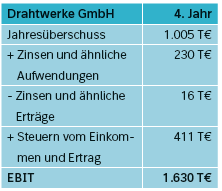

Für die Drahtwerke GmbH ergibt sich auf Basis der zusammengefassten Erfolgsrechnung für das 4. Jahr folgendes EBIT (Variante II):

Die Drahtwerke GmbH erwirtschaftete im 4. Jahr ein operatives Ergebnis in Höhe von 1.630 T€. Unter Berücksichtigung der Vorjahreswerte zeigt sich, dass die Drahtwerke GmbH das EBIT gegenüber dem ersten Jahr insgesamt deutlich steigern konnte. So liegt das EBIT im 4. Jahr etwa 50 % über dem Ausgangswert des 1. Jahres. Auch im Vergleich zur Jackson wire LLC wird diese positive Entwicklung bestätigt: Lag das operative Ergebnis im ersten Jahr noch erheblich unter den Werten des gröten Konkurrenten, so hat die Drahtwerke GmbH im 4. Jahr erstmals die Jackson wire LLC überholt.

Da die absolute Höhe des EBIT auch von der Unternehmensgröße abhängig ist, sollte das EBIT zu den Umsatzerlösen in Beziehung gesetzt werden. Durch diese sog. EBIT-Marge wird erkennbar, wie viel Prozent des Jahresergebnisses vor Zinsen und Steuern ein Unternehmen pro Umsatzeinheit erwirtschaften konnte. Je höher die EBIT-Marge ist, desto mehr finanzielle Mittel konnten durch das operative Geschäft je Umsatzeinheit verdient werden.

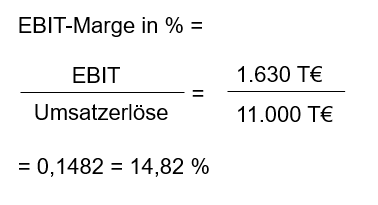

Beispiel

Die Drahtwerke GmbH erreicht im 4. Jahr folgende EBIT-Marge :

Das Unternehmen hat folglich im 4. Jahr pro 100 EUR Umsatz ca. 14,82 EUR vor Zinsen und Steuer aus dem operativen Geschäft verdient. Die durch das EBIT aufgezeigte positive Entwicklung der Drahtwerke GmbH wird durch die EBIT-Marge bestätigt: So konnte sie im Untersuchungszeitraum um ca. 22,5 % gesteigert werden. Der Drahtwerke GmbH ist es gelungen, das operative Geschäft ertragreicher zu gestalten.

Gegenüber der Jackson wire LLC konnte das Unternehmen aufholen und erzielt seit dem 3. Jahr eine höhere EBIT-Marge. Die Drahtwerke GmbH hat gegenüber der Jackson wire LLC also nicht nur absolut das operative Ergebnis (EBIT), sondrn auch das Ergebnis je Umsatzeinheit überdurchschnittlich steigern können.

Die EBIT-Marge ist als relative Kennzahl geeignet, Unternehmen unterschiedlicher Größe international und branchenübergreifend zu vergleichen. Sie gilt unter Analysten als aussagekräftigere Alternative zur Umsatzrendite, da sie nicht von der finanziellen Situation und der Besteuerung eines Unternehmens beeinflusst ist.

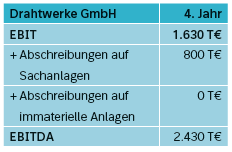

Erfolgskennzahlen EBITDA und EBITDA-Marge

Das EBITDA zeigt das Jahresergebnis (earnings) vor Zinsen (interests), Steuern (taxes) sowie Abschreibungen auf Sachanlagen (depreciation) und Abschreibungen auf immaterielle Anlagen (amortization). Das EBITDA kann aus der Erfolgsrechnung nach HGB über den Zwischenschritt zur Berechnung des EBIT (s. o. Variante I und II) durch Einrechnung der Abschreibungen bestimmt werden.Beispiel

Auch beim EBITDA übertrifft das Unternehmen im 4. Jahr die Jackson wire LLC, wenngleich eine stagnierende bis rückläufige Entwicklung im Zeitvergleich zu konstatieren ist. Dies ist offenkundig auf deutlich rückläufige Abschreibungen zurückzuführen, die einem steigenden EBIT im Vergleichszeitraum gegenüberstehen. Aufgrund der insgesamt positiven Entwicklung sollte die Unternehmensleitung darüber befinden, inwieweit in eine Modernisierung der Sachanlagen investiert werden sollte.

Da Abschreibungen als zahlungsunwirksamer Aufwand, der dem Unternehmen über Abschreibungsrückflüsse frei zur Verfügung steht, im EBITDA enthalten sind, handelt es sich bei dem EBITDA eher um eine liquiditätsorientierte Kennzahl.Sie wird deshalb auch als eine vereinfachte Cashflow-Größe angesehen. Im Gegensatz zum Cashflow zeigt das EBITDA die frei verfügbaren finanziellen Mittel eines fiktiv unverschuldeten und steuerfreien Unternehmens, ohne jedoch weitere zahlungsunwirksame Größen, wie z. B. die Zuführung zu Rückstellungen zu berücksichtigen. Wegen ihrer indirektenAussage zum Zustand des Anlagevermögens ist das EBITDA im Zeitvergleich eine bedeutsame Kennzahl bei anstehenden Kreditverhandlungen.

Die EBITDA-Marge relativiert das absolute EBITDA, indem sie das EBITDA zu den Umsatzerlösen in Beziehung setzt. Sie zeigt, wie viel Prozent des Jahresergebnisses vor Zins-, Steuerzahlungen und Abschreibungen ein Unternehmen pro Umsatzeinheit erwirtschaften konnte.

Die EBITDA-Marge relativiert das absolute EBITDA, indem sie das EBITDA zu den Umsatzerlösen in Beziehung setzt. Sie zeigt, wie viel Prozent des Jahresergebnisses vor Zins-, Steuerzahlungen und Abschreibungen ein Unternehmen pro Umsatzeinheit erwirtschaften konnte.

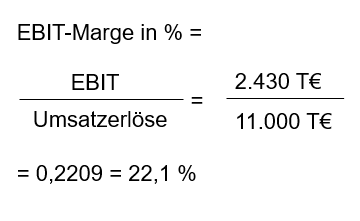

Beispiel

Für die Drahtwerke GmbH gilt im 4. Jahr:

Die EBITDA-Marge im 4. Jahr belegt eine rückläufige Entwicklung der Drahtwerke GmbH. Sie ist gegenüber dem 1. Jahr um ca. 15 Prozentpunkte gesunken und unter die EBITDA-Marge der Jackson wire LLC gefallen.

Die EBITDA-Marge ist insbesondere im internationalen Vergleich eine wertvolle Kennzahl, da unterschiedliche Steuer- und Rechnungslegungsvorschriften sowie ein abweichendes Zinsniveau unberücksichtigt bleiben. Allerdings sei angemerkt, dass ein Unternehmen langfristig nur erfolgreich wirtschaften kann, wenn Zinsaufwendungen und Abschreibungen über Umsatzerlöse auch verdient werden.

Zusammenfassung

→ Das EBIT zeigt das Jahresergebnis vor Zinsen und Steuern.→ Die EBIT-Marge zeigt, wie viel Prozent des Jahresergebnisses vor Steuern und Zinsen je Umsatzeinheit erwirtschaftet wurden.

→ Das EBITDA zeigt das Jahresergebnis vor Zinsen, Steuern sowie Abschreibungen.

→ Die EBITDA-Marge zeigt wie viel Prozent des Jahresergebnisses vor Steuern, Zinsen sowie Abschreibungen je Umsatzeinheit erwirtschaftet werden konnten.

→ Die Ermittlung dieser Erfolgskennzahlen ermöglichen den internationalen und branchenübergreifenden Vergleich des operativen Geschäfts von Unternehmen unterschiedlicher Größe unabhängig von Zinsen, Steuern und Abschreibungen.